Update2026.08.02 일

[한경탐사봇] 50대 상장사 가운데 올해 EPS(주당순이익)가 전년비 가장 많이 증가할 것으로 기대되는 기업은 삼성전기(009150)로 조사됐다.

한경탐사봇이 50대 상장사의 작년 실적과 올해 추정 실적을 바탕으로 EPS 증가율을 조사한 결과 1위는 삼성전기(009150)(346.26%)였다. 이어 삼성물산(028260)(100.72%), 삼성생명(032830)(75.03%), 기아차(000270)(56.16%), SK하이닉스(000660)(55.8%), KT(030200)(53.89%), 우리은행(000030)(39.92%), 현대모비스(012330)(32.7%), SK텔레콤(017670)(31.72%), SK(034730)(29.74%)가 10위권에 들었다.

EPS란 기업의 당기순이익을 발행주식수로 나눈 값으로 1주당 이익을 얼마나 창출했는지를 보여준다. 기업이 1년간 거둔 이익에 대한 주주의 몫을 의미한다.

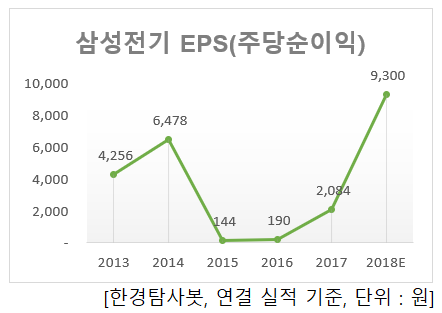

◆삼성전기, 올해 EPS 9300원 전망

삼성전기의 EPS는 2015년 전년비 97% 대폭 하락한 후 2015년 144원, 2016년 190원, 2017년 2084원을 기록하며 꾸준한 상승세를 보였다. 올해 추정 EPS는 9300원으로 전년비 346.26% 대폭 상승할 것으로 기대된다.

◆3분기 창사 최대 실적 달성

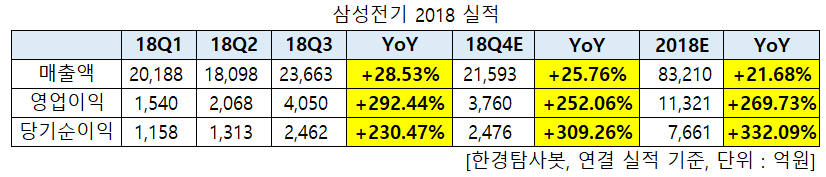

삼성전기의 3분기 실적은 매출액 2조3663억원, 영업이익 4050억원, 당기순이익 2462억원으로 각각 전년동기대비 28.53%, 292.44%, 230.47% 증가했다. 전분기대비 매출액 30.75%, 영업이익 95.84%, 당기순이익 87.5% 증가해 창사 최대 실적을 달성했다.

4분기도 개선세를 이어갈 전망이다. 추정 매출액은 2조1593억원, 영업이익은 3760억원, 당기순이익은 2476억원으로 각각 전년동기대비 25.76%, 252.06%, 309.2% 대폭 증가할 것으로 보인다.

◆MLCC 성장으로 실적 호조

3분기 실적 호조는 IT용 고부가, 고용량 MLCC(Multi Layer Ceramic Condencer, 적층세라믹콘덴서) 채용 확대 지속과 전장용 MLCC 수요 확대에 따른 제품믹스 개선이 이끌었다. 4분기는 스마트폰 부품 비수기로 기판 및 카메라 모듈 부문 실적은 둔화되겠지만, MLCC부문은 세트 집적화, 전장, 5G, 네트워크향 MLCC 수요 증가로 견조한 실적이 예상된다.

삼성전기의 실적 호조를 이끈 MLCC.[사진=삼성전기 홈페이지]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[009150,삼성전기]

#종목[028260,삼성물산]

#종목[032830,삼성생명]

#종목[000270,기아차]

#종목[000660,SK하이닉스]

#종목[030200,KT]

#종목[000030,우리은행]

#종목[012330,현대모비스]

#종목[017670,SK텔레콤]

#종목[034730,SK]

#종목[018260,삼성에스디에스]

#종목[005490,POSCO]

#종목[005930,삼성전자]

#종목[006400,삼성SDI]

#종목[051900,LG생활건강]

#종목[091990,셀트리온헬스케어]

#종목[024110,기업은행]

#종목[086790,하나금융지주]

#종목[055550,신한지주]

#종목[018880,한온시스템]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>