Update2026.07.06 월

[한경탐사봇] 한화에어로스페이스(012450)가 한화그룹의 지배구조 개편으로 수혜를 입을 것으로 전망된다.

한경탐사봇의 탐사 결과 한화에어로스페이스는 지난 5월부터 한화S&C를 비롯한 자회사나 관계 회사들과의 M&A(인수합병)를 진행하고 있다. 이에 따라 내년에 매출액 7139억원, 영업이익 621억원이 증가하는 효과가 기대되고 있다. 한화에어로스페이스는 방위 산업과 엔진 사업을 영위하는 코스피 상장사이다.

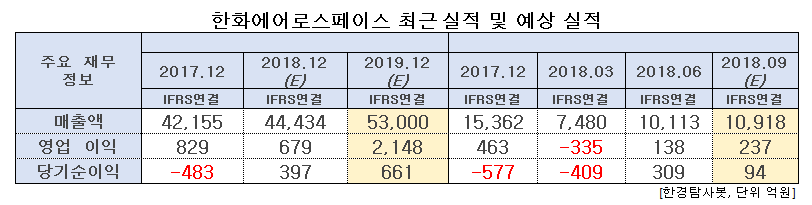

◆한화에어로스페이스, 2019년 실적 개선 기대

한화에어로스페이스의 내년 추정 실적을 살펴보면 매출액 5조3000억원, 영업이익 2148억원으로 올해 대비 각각 16%, 107% 증가할 전망이다. 방산 부문 실적 성장과 엔진, CCTV 사업부의 개선이 2019년 실적 성장의 원동력이 될 것으로 보인다.

M&A로 인한 실적 개선은 3분기부터 이뤄질 전망이다. 한화에어로스페이스의 3분기 예상 영업이익은 237억원으로, 전년 동기 대비 977% 급증한 수치이다. 한화시스템과 한화S&C의 실적이 본격적으로 반영되며 방산 사업 매출도 늘어난 것으로 예상된다.

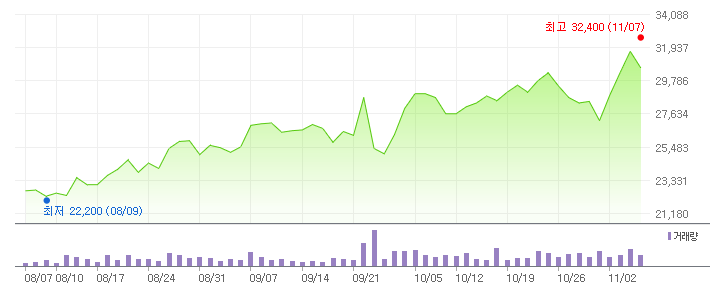

한화에어로스페이스 최근 3개월 주가 추이. [사진=네이버증권]

◆2015~2016년에도 M&A 시너지 효과

한화에어로스페이스는 M&A와 본업 실적 개선으로 주가의 높은 성장을 이룬 사례가 있다. 2015년부터 2016년 한화에어로스페이스의 주가는 187.6% 성장했는데, 이 성장을 이끈 것이 M&A와 실적 개선이다. 2015년 6월 삼성탈레스(현 한화시스템), 2016년 5월 두산DST(현 한화디펜스)를 인수하며 종합 방산업체로 탈바꿈했으며, 이후 K-9 네트워크 등 시너지 효과를 이루었다.

실적 또한 2015년 2분기 저점을 기준으로 반등했다. 방산부문은 인수 업체들의 호실적으로 실적이 상승했음 CCTV 사업에서 사업구조 재편과 환율 상승으로 턴어라운드에 성공했다. 2016년 매출액 3조5000억원, 영업이익 1507억원을 기록하며 흑자 전환에 성공`했고 기업 가치의 상승의 계기가 되었다.

현재 M&A와 본업 실적 개선 흐름은 과거 2015년~2016년 사례와 비슷하다는 의견이 많다. M&A로 인해 실적 개선 폭이 두드러지며 ICT 부문 합병 등으로 시너지 효과가 기대된다. 전문가들은 향후 방산 사업에서 성공적 수주가 진행된다면 주가의 높은 상승이 가능할 것이라고 설명한다.

한화에어로스페이스의 지대공 유도무기체계인 천궁 다기능레이다

◆ 방위력 개선비 증가로 수혜 예상

내년 방위력 개선비는 전년 동기 대비 13.7% 증가했으며 3축 체계 예산 또한 전년 동기 대비 16.4% 증가했다. 따라서 방위력 개선비와 3축 체계 예산 증가로 방산 사업을 주사업으로 하는 한화에어로스페이스에 수혜가 예상된다. 특히 3축체계 예산에 따른 현무, 현궁 등 유도무기 수요 확대가 예상되는데 한화에어로스페이스의 자회사인 한화시스템은 TICN(군 전술정보통신체계사업) 우선입찰대상으로 선정되어 지속적인 성장이 예상된다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[012450,한화에어로스페이스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>