Update2026.07.06 월

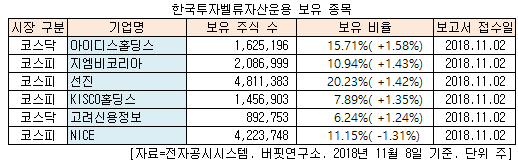

[버핏연구소=신현숙 기자] 한국투자벨류자산운용이 최근 한 달(2018.10.8-2018.11.8) 동안 6개 종목에 대한 지분 변동을 공시했다. 그 가운데 아이디스홀딩스(054800)와 지엠비코리아(013870) 등 5개 종목의 주식 지분을 확대했다고 공시했다.

8일 금융감독원 전자공시시스템에 따르면 한국투자밸류자산운용은 아이디스홀딩스의 주식 비중을 14.13%에서 15.71%로 1.58% 늘리며 비중 확대가 가장 컸다. 이밖에 선진(136490)(+1.42%), KISCO홀딩스(001940)(+1.35%), 고려신용정보(049720)(1.24%)의 비중을 확대했다.

반면 NICE(034310)의 주식 비중을 12.46%에서 11.15%로 1.31%로 보유 지분을 줄였다.

2일 한국투자벨류자산운용이 지분을 늘린 선진은 배합사료 제조 및 판매업, 축산물 가공 및 판매업 등을 영위하고 있다.

5일 KB증권의 박애란 애널리스트는 『선진의 올해 실적은 매출액 9004억원(YoY +10.2%), 영업이익 486억원(YoY -11.1%, 영업이익률 5.4%)으로 매분기마다 뚜렷했던 국내외 사료 판매량 증가에 따라 관련 부문의 영업이익이 전년비 15.7% 증가할 것』이라며 『최근 지육가격이 지난해 흐름보다 양호한 점을 고려할 때 하반기 합산 기준 양돈부문 영업이익은 40억원으로 전년비 9.8% 증가할 것』이라고 분석했다.

이어 『내년 실적은 매출액 9602억원(YoY +6.6%), 영업이익 579억원(YoY +18.9%, 영업이익률 6.0%)으로 Cash Cow(고정 수익창출원)인 사료부문 내 판매량 8.8% 증가, 지난 9월부터 진행된 판가 인상 등이 실적 개선에 기여할 것』이라며 『비육돈 출하 효과는 2020년부터 본격적으로 반영되며 출하 과정에서 협력 농장 확보, 업체간 경쟁 심화 등의 난관도 있으나, Cash Cow인 사료 실적이 견조하여 비용 부담을 상쇄시킬 것』이라고 전망했다.

선진 비육 사료. [사진=선진 홈페이지]

shs@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>