Update2026.08.02 일

[한경탐사봇] 주식 시장의 바로미터인 증권주가 급락하고 있다. 이에 따라 저평가된 증권주가 많아지고 있다.

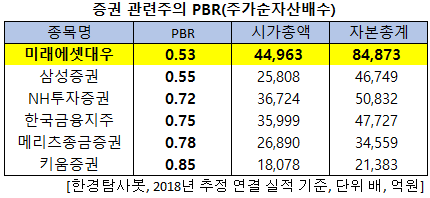

한경탐사봇의 탐색 결과 증권주 가운데 저PBR(주가순자산배수) 1위는 미래에셋대우(006800)(0.53배)로 조사됐다. 이어 삼성증권(016360)(0.55배), NH투자증권(005940)(0.72배), 한국금융지주(071050)(0.75배), 메리츠종금증권(008560)(0.78배), 키움증권(039490)(0.85배) 순이다.

PBR은 기업의 시가총액을 자본총계로 나눈 값으로 낮을수록 저평가돼 있음을 의미한다.

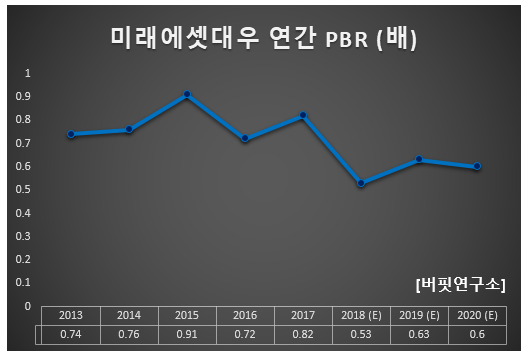

미래에셋대우의 PBR은 0.53배로 시가총액이 자본총계의 절반에 불과하다. 반면 실적은 개선세이다. 이 회사의 올해 영업이익, 당기순이익은 각각 7510억원, 6163억원으로 전년비 19.62%, 22.06% 증가할 것으로 전망된다.

미래에셋대우는 자기자본 8조원대의 국내 1위 초대형 투자은행(IB)이다. NH투자증권·삼성증권(016360)·KB증권·한국투자증권의 자기자본은 4조원대이다. 미래에셋대우는 이같은 독보적인 자기자본을 바탕으로 국내 및 해외 주식 자기자본투자(PI), 부동산 투자 등 다각화된 글로벌 투자를 확대하고 있다. 또 투자은행(IB)사업부문이 성장함에 따라 양호한 실적이 기대되며 투자의 선순환 구조로 수익성 또한 증가할 것으로 예상된다.

미래에셋대우 광고 사진. [사진=미래에셋대우 홈페이지]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[006800,미래에셋대우]

#종목[016360,삼성증권]

#종목[005940,NH투자증권]

#종목[071050,한국금융지주]

#종목[008560,메리츠종금증권]

#종목[039490,키움증권]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>