Update2026.08.02 일

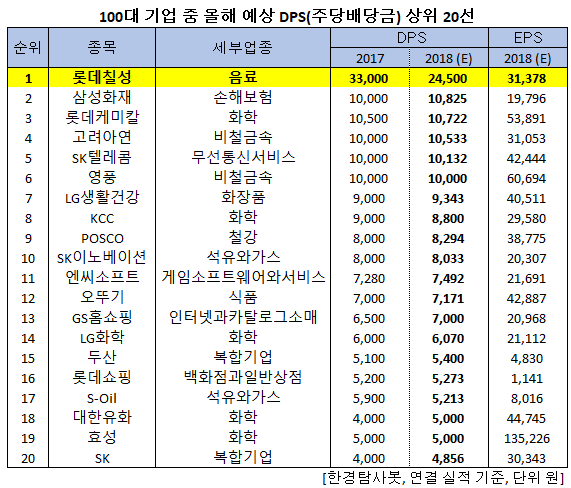

[한경탐사봇] 100대 상장사 가운데 올해 주당배당금(DPS. Dividend Per Share)을 가장 많이 지급할 것으로 예상되는 기업은 로데칠성(005300)으로 조사됐다.

한경탐사봇이 100대 상장사의 올해 추정 실적을 바탕으로 DPS를 조사한 결과 롯데칠성이 2만4500원으로 가장 높았다. 이어 삼성화재(000810)(1만825원), 롯데케미칼(011170)(1만722원), 고려아연(010130)(1만533원), SK텔레콤(017670)(1만132원) 순이었다.

DPS는 주주에게 지급할 배당총액을 발행주식수로 나눈 것으로 1주당 지급되는 배당금을 말한다. EPS(주당순이익)가 당기순이익을 발행주식수로 나눈 것인데 반해 DPS는 당기의 배당금을 발행주식수로 나눈 것이다.

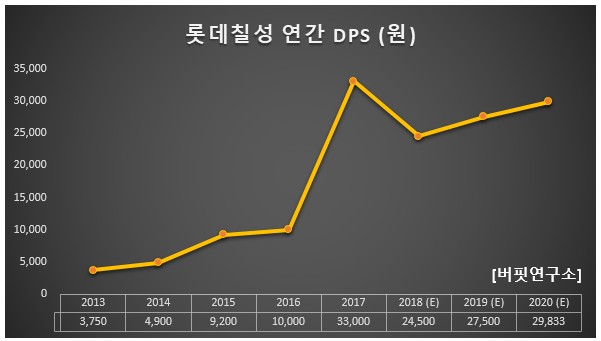

롯데칠성의 지난해 DPS는 3만3000원으로 전년비 3배 이상 급증했다. 롯데그룹은 중장기적으로 계열사들의 배당성향을 30% 수준까지 향상 시킬 예정이다. 배당성향은 19.6%(2016년), 22.3%(2017년)로 증가했으며 그룹사 정책에 따라 앞으로도 늘어날 것으로 전망된다.

◆롯데칠성, 3Q 어닝 서브라이즈 달성

롯데칠성의 올해 매출액, 영업이익, 당기순이익은 각각 2조2886억원, 758억원, 268억원으로 전년비 매출액과 영업이익은 0.41%, 0.53% 증가하지만 당기순이익은 77.94% 감소할 것으로 예상된다. 3분기 매출액, 영업이익, 당기순이익은 각각 6699억원, 512억원, 259억원으로 전년비 매출액과 영업이익은 0.22%, 40.27% 증가하고 당기순손익은 흑자전환했다.

이번 어닝 서프라이즈 달성은 소주 판매량과 시장점유율이 견조한 가운데 여름철 폭염 속 음료 판매호조, 주 원재료인 당분류 가격 하락 등이 긍정적으로 작용한 결과이다. 소주 매출액은 전년비 5% 증가했다. 이는 전체 시장이 5% 축소된 점을 감안하면 긍정적인 실적이다. 맥주 매출액은 450억원을 상회했다. 성수기 효과와 소주, 맥주의 시너지가 돋보였다.

음료 매출액은 전년비 0.6% 증가했다. 특히 음료부문 내 고수익품목인 탄산음료와 생수의 매출비중은 확대된 반면, 주스와 다류 등 저수익품목은 축소되며 수익구조 개선에 기인했다.

롯데칠성은 탄산음료, 생수 등 Cash Cow(현금창출원) 중심의 실적 향상, 서초동 부지 등의 자산가치, 배당정책 변화 등이 긍정적이라는 평가를 받고 있다.

롯데칠성의 칠성사이다. [사진=롯데칠성 홈페이지]

롯데칠성은 롯데그룹의 주요 계열사이며 청량음료, 주류, 과채류음료, 곡류음료, 식료품 및 기타 기호음료 등의 제조·판매 사업을 영위하고 있다. 매출액 비중은 음료제조판매 68.2%, 주류제조판매 31.8%이며 최대주주는 ㈜롯데지주(26.54%) 이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[005300,롯데칠성]

#종목[000810,삼성화재]

#종목[011170,롯데케미칼]

#종목[010130,고려아연]

#종목[017670,SK텔레콤]

#종목[000670,영풍]

#종목[051900,LG생활건강]

#종목[002380,KCC]

#종목[005490,POSCO]

#종목[096770,SK이노베이션]

#종목[036570,엔씨소프트]

#종목[007310,오뚜기]

#종목[028150,GS홈쇼핑]

#종목[051910,LG화학]

#종목[000150,두산]

#종목[023530,롯데쇼핑]

#종목[010950,S-Oil]

#종목[006650,대한유화]

#종목[004800,효성]

#종목[034730,SK]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>