Update2026.08.02 일

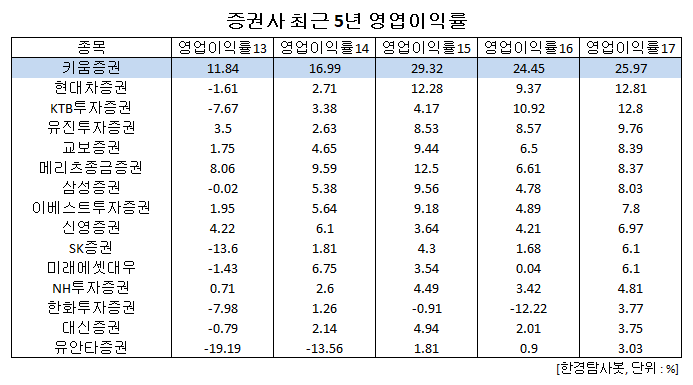

[한경탐사봇] 최근 5년 평균 영업이익률이 가장 높은 증권사는 키움증권(039490)으로 조사됐다.

한경탐사봇의 탐색 결과 키움증권은 2013년~2017년 5년동안 해마다 두자리수의 영업이익률을 기록해 증권사 가운데 압도적인 수익을 내고 있다. 2013년 11.84%의 영업이익률을 기록했으며 이후 2015년 29.32%, 2017년 25.97%를 기록했다. 2017년 영업이익률 2위를 기록한 현대차증권은 12.81%를 기록했다. 키움증권의 2018년 1~3분기 영업이익률은 19.4%이다. 키움증권은 개인고객 대상의 온라인 주식 위탁영업에 특화된 코스피 상장사이다.

◆키움증권, 일회성 비용으로 부진한 3분기

키움증권은 3분기 지배주주순이익 482억원을 기록했다. 시장 예상치를 19% 하회하며 상반기 대비 이익 규모가 40% 감소했다. 분기 ROE 또한 1~2분기 평균 18.5%에서 9.4%로 둔화되었다.

3분기 실적 부진의 가장 큰 요인은 PI(자기자본투자) 부문에서 펀드 청산 관련 손실로 영업외손실이 57억원 증가한 때문으로 분석된다. 또한 평가손실 확대에 따라 법인세가 약 20억원 증가했으며 TV광고 계약 연장으로 인한 광고선전비가 약 20억원 증가했다. 이러한 비용을 제외한 경상 이익은 시장 예상치와 유사한 수준으로 추정된다.

키움증권이 개인 투자자들을 대상으로 제공하는 서비스 '영웅문' [사진=키움증권 홈페이지]

◆어려운 환경을 이겨내는 기초 체력

키움증권은 어려운 영업환경에서도 핵심 영업력을 유지하고 있다. 키움증권의 3분기 연결기준 순이익은 482억원으로 예상치를 19% 하회했지만, 별도 기준 순이익은 436억원으로 시장 예상치와의 차이가 축소된다. 연결대상 평가손익에 따라 증가한 법인세는 세법상 기준 차이로 발생한 것이므로 일회성 요인에 그친다. 한편 개인 대상의 약정점유율은 여전히 상승하고 있다. 2분기 26.0%였던 개인 대상 약정점유율은 3분기 26.5%로 증가했다. 개인 투자자들을 대상으로 높은 온라인 지배율을 유지하고 있다는 증거이다.

4분기 역시 부진한 영업환경이 지속되고 있지만 영업 능력을 유지할 것으로 전망된다. RCPS(상환전환우선주) 발행으로 증가한 신용대출 여력은 여전히 수익 창출의 재원으로 활용되고 있다. 자회사인 저축은행과 자산운용의 견조한 이익 흐름은 키움증권의 이익 안정성 확보에 도움을 주고 있다. 업계에서는 4분기 이익규모는 3분기보다 증가한 540억원 규모로 예상하고 있다.

히어로즈의 박병호 선수가 2018 KBO 출루율, 장타율 상을 받고 있다. [사진=히어로즈 홈페이지]

◆히어로즈 구단 스폰서로 홍보 효과 노려

키움증권은 지난 6일 서울 히어로즈의 메인 스폰서십 계약 체결을 공시했다. 서울 히어로즈는 기존 넥센타이어와의 네이밍 스폰서 계약이 올해를 마지막으로 종료되며 키움증권이 메인 스폰서로서 네이밍 권리를 행사하게 되었다. 메인 스폰서십 금액은 연간 100억원으로 계약 기간은 5년이다.

야구는 현재 국내 프로 스포츠 중 가장 높은 인기를 자랑하는 종목이다. 2018년 KBO의 총 관중은 807만명으로 집계되었다. 키움증권은 구단 네이밍 권리를 행사함으로써 브랜드 가치 상승과 TV노출 효과가 클 것으로 예상된다. 기업 입장에서는 현재 고려 중인 인터넷 전문은행 등 다양한 사업 확대를 위한 이미지 제고 차원에서 비용 이상의 광고효과가 발생하는 것을 원하고 있다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[039490,키움증권]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>