Update2026.07.06 월

[한경탐사봇] 패션기업 F&F(007700)가 최근 증권사에서 발표된 종목 가운데 목표주가 괴리율이 가장 높은 것으로 나타났다.

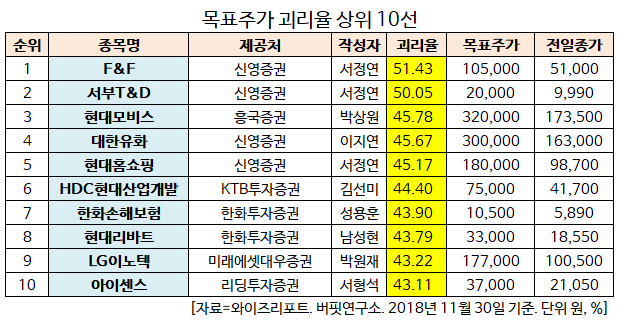

한경탐사봇의 탐색 결과 최근 1주일 동안 발표된 증권사 리포트 가운데 F&F의 목표주가 괴리율이 51.43%로 가장 높았다. 신영증권의 서정연 애널리스트는 F&F의 목표주가를 10만5000원으로 제시하며 전일 종가(5만1000원) 대비 51.43%의 괴리율을 기록했다. 서부T&D(006730)(50.05%), 현대모비스(012330)(45.78%), 대한유화(006650)(45.67%) 등이 뒤를 이었다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표 주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

◆F&F, 겨울 성수기 효과로 실적은 상승 중

F&F의 올해 매출액, 영업이익, 당기순이익은 각각 7115억원, 1150억원, 1141억원으로 전년비 26.94%, 17.23%, 52.34% 증가할 것으로 예상된다. 3분기 매출액, 영업이익, 당기순이익은 각각 1397억원, 172억원, 134억원으로 전년비 36.16%, 17.01%, 24.07% 증가했다.

F&F는 라이센스 브랜드 MLB, MLB KIDS 런칭과 스포츠 아웃도어 브랜드인 DISCOVERY 제품 판매 사업을 영위하고 있다.

3분기 면세점에서 MLB의 인기는 여전히 지속되고 있다. MLB 면세점 매출액은 330억원으로 전년비 136% 증가했다. 디스커버리와 MLB KIDS 매출액은 각각 전년비 6.8%, 10.6% 성장하며 실적에 기여했다.

4분기는 패딩·아우터를 주력으로 하는 디스커버리의 최성수기이다. 디스커버리는 F&F의 4분기 매출액의 70%, 영업이익의 80% 이상을 차지하는 것으로 추정된다. 이는 연간 영업이익 40% 수준의 높은 비중이기 때문에 디스커버리의 4분기 실적이 중요하다.

11월은 전년비 높은 기온으로 전월 대비 패딩 판매가 위축되었지만 하순 들어 추위가 본격화되면서 실적 기대가 높아지고 있다. 디스커버리는 전년 동기의 높은 기저와 브랜드 간 경쟁 심화를 극복하기 위해 스타일 수 확대, 키즈 제품 출시 등의 전략을 세우고 있다.

그럼에도 F&F의 주가는 하락세이다.

F&F 최근 1년간 주가 추이. [사진=네이버 증권]

최근 중국 '따이공'(보따리상) 규제 강화에 관련한 시장의 불안감이 반영된 것으로 추정된다. 따이공은 MLB 면세점과 밀접한 관련이 있다.

그러나 홍콩, 마카오, 대만 등에서 MLB가 가시적인 성과를 내고 있다. 매출액은 올해 192억원으로 2020년에는 906억원이 예상된다. 브랜도 인지도 향상에 따른 MLB 홍콩 확장 가능성이 높아지고 있어 중·장기적인 벨류에이션이 매력적이다.

디스커버리 롱패딩. [사진=디스커버리 홈페이지]

F&F의 매출구성은 MLB 48.19%, DISCOVERY 34.54%, MLB KIDS 13.63%, 해외부문 제품 3.3%, 물류 1.96%, 수수료 1.04%이며 최대주주는 김창수(45.01%) 대표이사이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[007700,F&F]

#종목[006730,서부T&D]

#종목[012330,현대모비스]

#종목[006650,대한유화]

#종목[057050,현대홈쇼핑]

#종목[294870,HDC현대산업개발]

#종목[000370,한화손해보험]

#종목[079430,현대리바트]

#종목[011070,LG이노텍]

#종목[099190,아이센스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>