Update2026.08.02 일

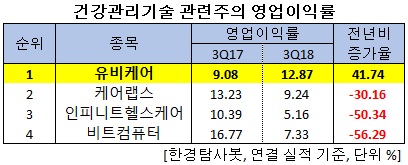

[한경탐사봇] 유비케어(032620)가 한국 주식 시장에 상장된 헬스케어 소프트웨어(SW) 기업 가운데 유일하게 올해 3분기 흑자를 기록한 것으로 조사됐다.

한경탐사봇의 탐사 결과 유비케어의 이번 3분기 영업이익은 12억8700만원으로 전년 동기 대비 41.74% 증가했다.

케어랩스(263700), 인피니트헬스케어(071200), 비트컴퓨터(032850)는 3분기 적자를 기록했다.

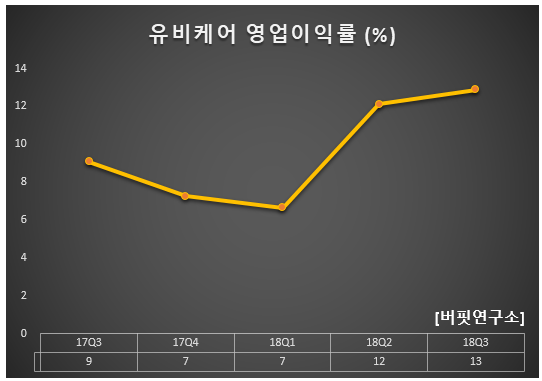

유비케어의 영업이익률은 올해 1분기를 기점으로 개선되고 있다. 올해 예상 영업이익률은 10.92%로 전년비 19.47% 상승할 것으로 예상된다.

이 회사의 사업부문은 기반사업파트와 전략사업파트, 검진사업파트로 구분되며, 국내 최대의 병·의원 네트워크(1만3000여개의 병·의원, 7200여개 약국, 16개의 대리점 네트워크)를 구축하고 있다. 이외에 의료기기 유통과 제약 데이터 솔루션 사업을 영위하고 있다.

또 유비케어는 의원 및 약국의 EMR(Electronic Medical Record, 전자의무기록) 솔루션을 제공하는 업체이다. EMR은 환자의 진료, 수술, 검사 기록을 전산에 기반해 입력, 정리, 보관하는 시스템의 통칭이다. 최근 정보저장의 편의성, 환자기록에 대한 의료인의 접근용이, 정보의 다양한 활용으로 인해 EMR은 대부분의 병원, 의원, 약국에 적용되고 있다.

◆유비케어, 올해 최대 실적 예상

유비케어의 올해 매출액과 영업이익은 1125억원, 131억원으로 전년비 31.03%, 74.67% 증가할 것으로 예상된다. 3분기 매출액, 영업이익, 당기순이익은 각각 255억원, 33억원, 23억원으로 전년비 28.14%, 83.33%, 53.33% 급증했다.

4분기 예상 매출액, 영업이익은 각각 268억원, 34억원으로 전년비 11.67%, 100.00% 증가할 것으로 전망된다. 이는 분기 최대 실적으로 EMR 솔루션(의사랑, Upharm)의 안정적 성장과 부가서비스의 확대로 실적 개선이 기대되기 때문이다. EMR 솔루션의 성장은 월정액 기반으로 한 의사랑과 Upharm을 사용하는 병·의원/약국이 매년 증가하고 있다. 또, 고령화로 인해 점차 요양병원과 한방병원의 EMR 수요확대가 예상된다.

지난 7월 정부의 전자의무기록 표준화 지침 발표 이후 올해 말까지 전자의무기록 시스템 인증제가 시행될 것으로 보인다. 따라서 병원간 진료기록 공유의 기틀이 마련되고, 병원의 EMR 상호 연동도 가능할 것으로 전망된다. 이는 유비케어의 점유율 확대에 기여할 것으로 예상된다. 유통솔루션 사업부도 의료기기의 디지털화 진행으로 인한 수혜가 향후 3~4년간 이어질 것으로 전망된다.

유비케어의 EMR 의사랑 시스템 화면. [사진=의사랑 홈페이지]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[032620,유비케어]

#종목[263700,케어랩스]

#종목[071200,인피니트헬스케어]

#종목[032850,비트컴퓨터]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>