Update2026.08.02 일

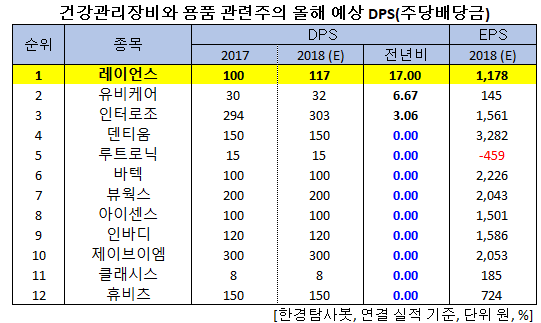

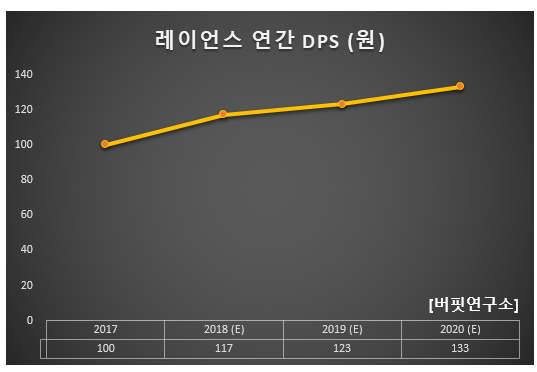

[한경탐사봇] 내년 배당금 증가가 기대되는 헬스케어주 1위는 레이언스(228850)로 조사됐다.

한경탐사봇이 헬스케어주의 올해 추정 실적을 바탕으로 DPS(주당배당금)를 조사한 결과 레이언스가 117원으로 전년비 17% 증가할 전망이다. 이어 유비케어(032620)(6.67%), 인터로조(119610)(3.06%)의 순이며 덴티움(145720)(0%) 이하의 종목은 전년과 동일했다.

DPS는 주주에게 지급할 배당금을 발행주식수로 나누어 구한 것이다. 따라서 1주당 지급되는 배당금을 말한다. 주당순이익(EPS)과 다른 점은 EPS는 당기순이익을 발행주식수로 나눈 것인데 반해 DPS는 당기의 배당금을 발행주식수로 나눈 것이다.

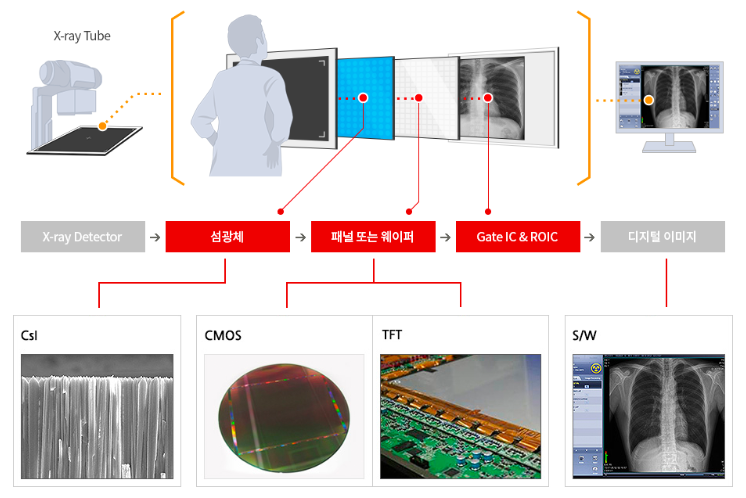

이 회사는 2011년 ㈜바텍의 DR(Digital Radiography) 사업본부가 물적 분할해 설립된 회사로, 현재까지 X-ray Detector(엑스레이 검출기)를 연구개발, 설계, 제조, 판매하는 의료용 장비 제조회사이다.

◆레이언스, 매년 실적 개선 중

레이언스의 올해 매출액, 영업이익, 당기순이익은 각각 1196억원, 230억원, 192억원으로 전년비 12.30%, 32.95%, 33.33 증가할 것으로 예상된다. 3분기 매출액, 영업이익, 당기순이익은 각각 297억원, 57억원, 44억원으로 전년비 1.37%, 7.55%, 4.76% 증가했다.

3분기 누적 매출액은 889억원이다. 제품별 매출 비중은 TFT(Thin Film Transistor, 박막트랜지스터) 43%, CMOS(Complementary Metal-Oxide Semiconductor, 상보성 금속 산화막 반도체) 40%, I/O(콘퍼런스) 12%, 기타 5%이며 활용 분야별 매출 비중은 치과용 46%, 의료용 35%, 동물용 10%, 산업용 9%를 기록했다. 지역별 매출 비중은 아시아 67%, 미주 25%, 유럽 7% 등이다.

경쟁이 심해지고 있는 TFT 부문의 매출 부진에도 불구하고, 수익성이 높은 CMOS 부문 성장이 실적 개선에 기여했다. 최근 신규 고객인 중국 등 고객사 다변화를 통한 덴탈용 CMOS 부문 성장이 긍정적이다.

CMOS 디텍터는 현재 대부분 치과용 엑스레이 시스템에 사용 중으로 반도체 칩셋 등 산업용으로 적용범위가 확대되고 있다. 산업용 엑스레이 시스템은 치과용보다 더 높은 방사선량을 쏘기 때문에 산업용 CMOS 디텍터는 치과용보다 마진율이 높고 교체주기도 짧다는 장점이 있다. 현재 국내외 고객사와 산업용 제품 테스트를 진행 중으로 내년부터 본격적인 실적 성장이 기대된다.

CMOS 디텍터의 마진율은 TFT 디텍터 대비 월등히 높으며 시장 경쟁강도도 상대적으로 약한 상황이기 때문에 CMOS 디텍터 매출 상승은 레이언스의 외형성장 및 수익성 개선으로 이어질 것이라고 전망된다.

레이언스 Digital X-ray Technology. [사진=레이언스 홈페이지]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[228850,레이언스]

#종목[032620,유비케어]

#종목[119610,인터로조]

#종목[145720,덴티움]

#종목[085370,루트로닉]

#종목[043150,바텍]

#종목[100120,뷰웍스]

#종목[099190,아이센스]

#종목[041830,인바디]

#종목[054950,제이브이엠]

#종목[214150,클래시스]

#종목[065510,휴비츠]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>