Update2026.08.02 일

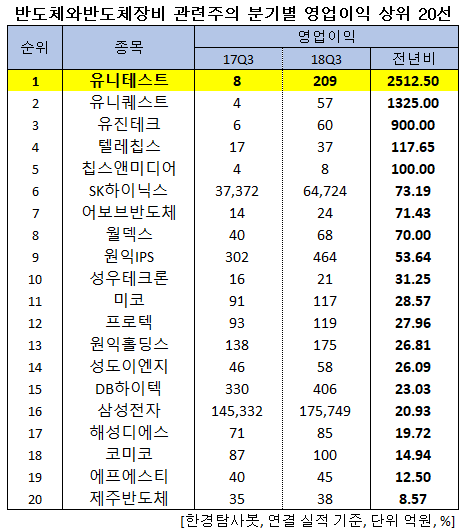

[한경탐사봇] 3분기 영업이익이 가장 많이 증가한 반도체 장비 상장사는 유니테스트(086390)로 조사됐다.

한경탐사봇의 탐색 결과 유니테스트의 3분기 영업이익은 209억원으로 전년비 2512% 급증했다. 이어 유니퀘스트(077500)(1325%), 유진테크(084370)(900%), 텔레칩스(054450)(117.647058823529%), 칩스앤미디어(094360)(100%) 등의 순이다.

유니테스트는 반도체 검사 장비를 전문으로 개발 생산하는 업체이다. 반도체 후공정의 핵심이라고 할 수 있는 메모리 모듈 테스터 및 메모리 컴포넌트 테스터를 국내 업계 최초로 개발 완료했다.

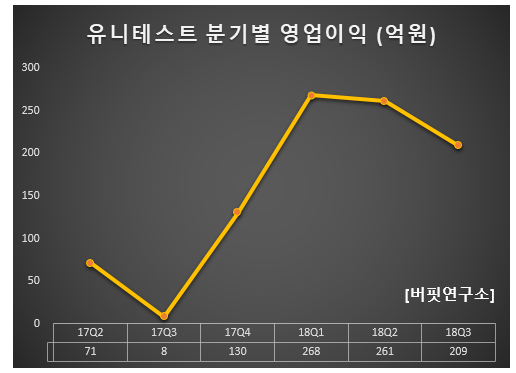

◆유니테스트, 3Q 영업이익 전년비 2512.50%↑

유니테스트의 올해 매출액, 영업이익, 당기순이익은 각각 2923억원, 825억원, 641억원으로 전년비 각각 73.37%, 153.07%, 167.08% 증가할 것으로 예상된다. 3분기 매출액, 영업이익, 당기순이익은 각각 835억원, 209억원, 151억원으로 전년비 425.16%, 2512.50%, 843.75% 증가했다.

이번 3분기에는 주력 제품의 하나인 SSD(Solid State Drive) 테스터 매출이 282억원에 이르러 실적 호조를 견인한 것으로 보인다.

내년에는 최대 고객사의 지속적인 기존 구형 번인 장비 교체와 신규 라인향 발주로 DRAM(디램) 고속번인장비 매출이 1800억원으로 전년비 57% 증가할 것으로 전망된다. 또 신규 장비인 NAND(낸드) 고속번인장비, NAND Wafer Tester(메모리 반도체용 웨이퍼 테스터) 매출도 470억원으로 전년비 1466.67% 증가할 것으로 예상된다.

그럼에도 유니테스트는 지난 21일 신저가(1만1100원)를 기록했다.

유니테스트 최근 1년간 주가 추이. [사진=네이버 증권]

최근 전방 산업인 반도체 업체들의 내년 Capex(설비투자)가 축소될 수 있다는 전망이 있었다. 이에 반도체 장비주 전반에 대한 투자자들의 불안한 심리가 반영된 것으로 보인다. 그러나 내년에는 유니테스트 최대 고객사의 Capex는 올해 대비 크게 하락하지 않을 것으로 예상된다.

유니테스트의 고속 메모리 테스트에 최적화된 Component Tester 장비 UNI5200. [사진=유니테스트 홈페이지]

유니테스트의 매출액 비중은 반도체 검사장비 88.83%, 태양광 사업 11.17%이며 최대주주는 김종현(18.94%) 대표이사이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[086390,유니테스트]

#종목[077500,유니퀘스트]

#종목[084370,유진테크]

#종목[054450,텔레칩스]

#종목[094360,칩스앤미디어]

#종목[000660,SK하이닉스]

#종목[102120,어보브반도체]

#종목[101160,월덱스]

#종목[240810,원익IPS]

#종목[045300,성우테크론]

#종목[059090,미코]

#종목[053610,프로텍]

#종목[030530,원익홀딩스]

#종목[037350,성도이엔지]

#종목[000990,DB하이텍]

#종목[005930,삼성전자]

#종목[195870,해성디에스]

#종목[183300,코미코]

#종목[036810,에프에스티]

#종목[080220,제주반도체]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>