Update2026.08.02 일

[한경탐사봇] 올해 모바일 결제 시장에서 매출액 1위는 다날(064260)이 차지할 것으로 전망된다.

한경탐사봇이 다날의 올해 실적을 추정한 결과 매출액 2200억원으로 모바일 결제 빅3(다날, KG모빌리언스, 인포허브) 가운데 1위를 차지할 것으로 전망된다. 영업이익과 당기순이익은 각각 114억원, 50억원으로 예상된다. KG모빌리언스는 올해 매출액 2100억원, 영업이익 380억원, 당기순이익 270억원을 기록할 것으로 전망된다.

다날은 모바일 결제 등 온라인 결제 사업을 주사업으로 영위하는 코스닥 상장사이다.

삼성페이와 제휴한 다날이 관련 행사를 진행하고 있다. [사진=다날 홈페이지]

◆다날, 삼성페이와의 제휴로 새로운 국면

다날의 올해 1~3분기 매출액은 1576억원으로 전년비 33.6% 급증했다. 영업이익, 당기순이익은 각각 86억원, 38억원이다. 모바일 결제 시장 트렌드에 부합하는 서비스를 내놓은 것이 성공 비결로 꼽힌다.

다날의 내년 실적 전망도 밝다. 다날은 지난 11월 5일 삼성페이와 제휴를 맺음으로써 새로운 국면을 맞이했다. 이번 제휴를 통해 삼성페이에 다날 휴대폰 결제가 추가된다. 삼성페이의 국내 가입자수는 1000만명이며 누적 결제 금액은 18조원을 돌파했다.

다날은 이번 제휴를 통해 인프라 확대, 기존 다날 페이와 달코인 등 차별화된 플랫폼을 강화하여 통합결제서비스 전문 기업으로 도약한다는 목표를 밝혔다. 삼성페이와의 제휴는 다날의 회원 확보, 다양한 기술력 확보 등 시너지 효과로 이어질 것으로 기대된다.

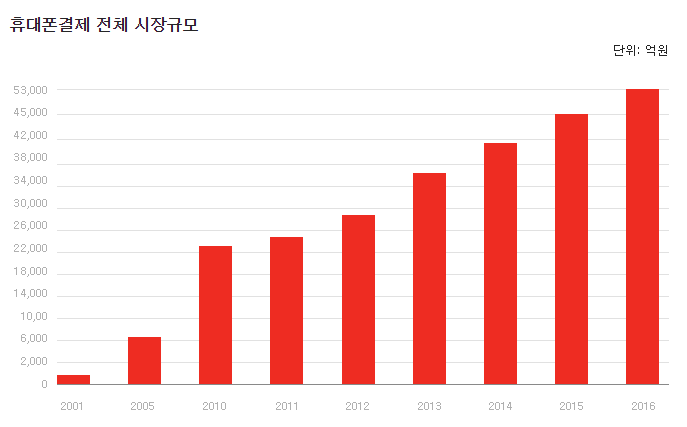

모바일 결제 시장 성장 추이. [사진=다날 홈페이지]

◆스마트폰 대중화로 모바일 결제 시장 급성장

모바일 결제는 최근 핀테크, 4차 산업혁명 등에서 대두되는 기술이다. 모바일 결제 기술의 발전은 실물 경제에서 소비 형태를 바꾸고 있다. 애플은 애플페이, 삼성은 삼성페이 등의 독자적인 모바일 결제 서비스를 제공하며 모바일 결제 시장을 더욱 확대시키고 있다.

국내 모바일 결제시장의 규모는 2001년 890억원에서 2017년 약 6조원 규모로 성장했다. 스마트폰의 보급률 증가와 함께 모바일 쇼핑, 실물 거래에서 모바일 결제 비중의 확대가 고성장을 이끌었다. 2015년 6월 개인별 휴대폰 결제 한도가 30만원에서 50만원으로 상향 조정됨에 따라 거래 금액이 지속 증가한 것으로 보인다.

다날의 전방시장인 모바일 결제 시장의 확대는 자연스럽게 다날의 호재가 될 것으로 보인다. 모바일 결제 시장의 확대에 힘입어 다날은 3년 연속 최대 실적을 경신했다. 2018년 3분기 누적 기준 영업이익은 소폭 감소했으나 매출액은 여전히 증가했다.

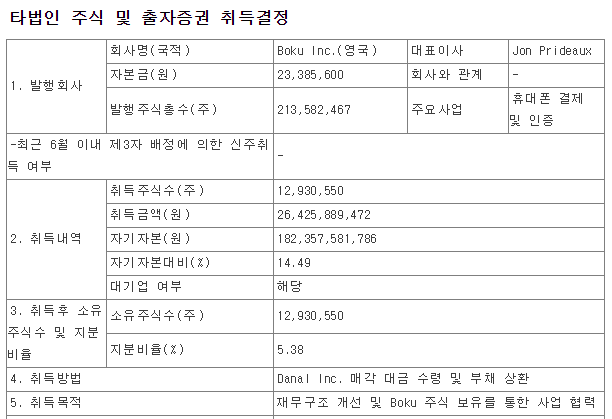

다날은 미국 자회사를 매각한 대가로 보쿠의 지분을 취득했다. [사진=전자공시시스템]

◆해외 기업과 함께하는 지배구조 확립

다날은 최근 자회사 매각과 지분 취득 이슈가 부각됐다. 12월 7일 다날은 자회사 미국법인의 보유지분 100%를 영국 모바일 전자결제 PG기업 보쿠에 매각했다. 매각 대금은 265억원 규모의 보쿠 지분 5.38%를 취득했다. 다날은 지분 취득 이후 신주인수권과 옵션 계약 이행 조건으로 보쿠 지분을 추가 취득할 예정이다.

보쿠는 구글, MS, 애플, 넷플릭스 등 글로벌 기업에 결제 서비스를 제공하는 기업이다. 전세계 80개국 170여개 통신사와 제휴를 맺고 결제 서비스를 제공하고 있다. 런던 증권거래소에 상장한 이후 매년 매출 성장을 거듭하고 있다. 다날은 보쿠의 지분 취득을 통해 주주로서 파트너 관계를 맺으며 기술력, 네트워크 등을 이용할 수 있을 것으로 예상된다.

이 기사는 한경닷컴과 버핏연구소가 공동 개발한 탐사봇 알고리즘에 기반해 작성됐습니다. - 기사오류문의 02-6071-1112

#기사분류[0104,종목분석]

#종목[064260,다날]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>