Update2026.07.06 월

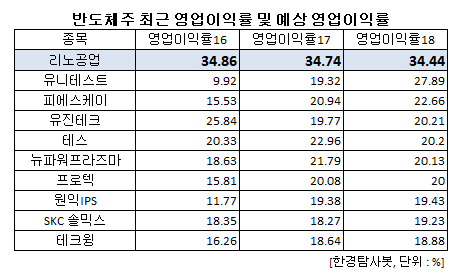

[한경탐사봇] 리노공업(058470)이 코스닥 반도체 부품주 가운데 가장 높은 영업이익률을 기록할 것으로 조사됐다.

한경탐사봇의 탐색 결과 리노공업의 올해 예상 영업이익률은 34.44%이다. 제품 판매 가격의 3분의 1이상을 영업이익으로 벌어들인다는 의미이다. 리노공업은 지속적으로 30%를 넘는 영업이익률을 기록 중이다. 리노공업은 반도체 생산 과정에 필요한 소모성 부품인 리노PIN과 검사용 소켓 등을 개발, 판매하는 코스닥 상장사이다.

◆리노공업, 3분기 실적은 저조

리노공업의 3분기 실적은 매출액 360억원, 영업이익 119억원을 기록했다. 이는 작년 동기 대비 매출액 3.0%, 영업이익 13.9% 감소한 수치이다. 시장 추정 영업이익에도 미치지 못했다.

리노공업의 힘든 시기를 보낸 이유는 전방시장의 부진이다. 글로벌 스마트폰 시장 성장 둔화로 인해 모바일 관련 IC 테스트 소켓 공급량이 감소했다. 하지만 전년도 실적이 내수 및 수출 부문에서 고성장에 따른 고성장을 이뤘기에 전년도와 비교한다면 착시를 불러올 수 있다는 지적도 존재한다.

리노공업의 주요 제품인 테스트 소켓. [사진=리노공업 홈페이지]

◆매출처 다변화 강점

리노공업의 리노PIN과 테스트소켓은 반도체 필수검사 등을 수행할 때 사용되는 소모성 부품이다. 이 부품들은 기존에 전량 수입에 의존하던 제품이었던 것을 리노공업이 자체 브랜드로 개발하여 판매하고 있다. 다품종과 주문생산이 필요한 제품이기에 기술 집약적이며 따라서 진입장벽이 상당히 높아 이 분야에서 높은 경쟁력을 갖고 있다. 실제로 리노공업은 삼성전자, 삼성전기, 삼성SDI, SK하이닉스, LG전자 등 다양한 기업들을 고객으로 두고 있다.

반도체 관련 기업들이 업황의 영향을 많이 받는데 반해 리노공업은 그렇지 않다는 것도 장점이다. 매출처가 다양하고 R&D(연구개발) 투자를 통해 신기술에 맞추어 납품을 하기에 업황의 영향에서 미미하다는 분석이 존재한다. 실제로 리노공업은 2013년부터 꾸준히 30% 중반대의 영업이익률을 기록하고 있다.

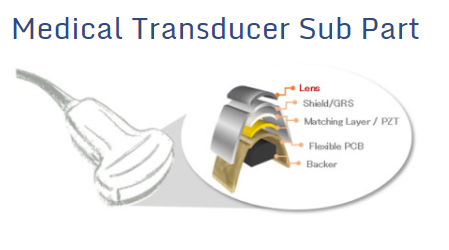

리노공업이 제작하는 초음파 의료기기의 설명. [사진=리노공업 홈페이지]

◆신사업 의료 부문도 성과

리노공업은 의료부문에서 초음파프로브 제품을 개발하고 있다. 초음파프로브는 초음파 영상진단장치에서 인체와 직접적으로 연결하여 초음파의 발생 및 검출 기능을 갖는 일체형 부품이다. 리노공업은 의료부문의 경쟁력 강화를 위해 약 200억원의 투자를 진행하고 있다.

이렇듯 리노공업의 미래로 보여지는 초음파프로브 부문에서 지금까지 기다렸던 성장성이 3분기에 나타났다. 초음파프로브 사업은 2015년 51억원, 2016년 61억원, 2017년 73억원을 기록했다. 2018년 3분기 누적으로 96억원을 기록하여 2018년 120억원 규모로 증가할 전망이다. 여기에 새로 매입한 부지와 의료기기 신공장을 설립하여 내년 생산 설비 확대를 본격화할 것으로 보인다. 성공적으로 진행된다면 2019년 150억원에서 200억원 규모를 시작으로 빠르게 의료기기 성장성이 확대될 것이라는 분석이 존재한다.

#기사분류[0104,종목분석]

#종목[058470,리노공업]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>