Update2026.07.10 금

[버핏연구소=지윤석 기자] 지트리비앤티(115450)에 대한 증권사 보고서가 가장 높은 조회수를 기록했다.

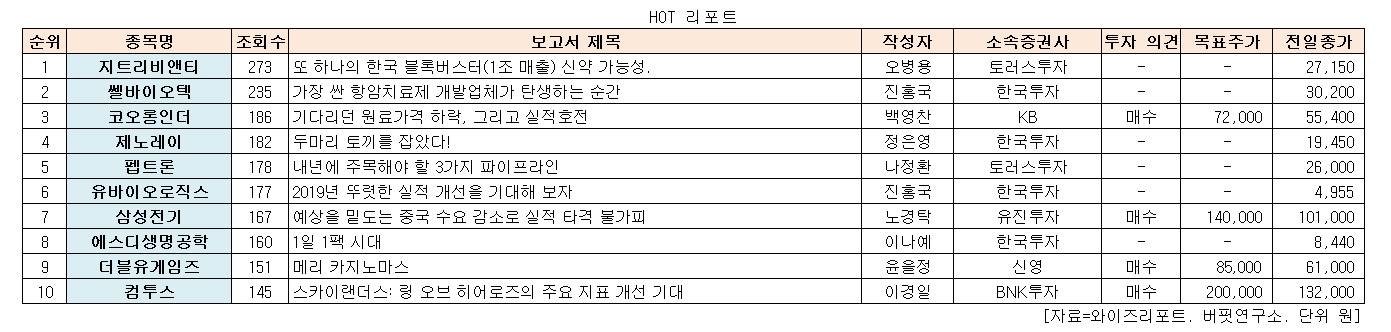

26일 와이즈리포트에 따르면 최근 1주일 동안 증권사에서 발간된 보고서 가운데 토러스투자증권의 오병용 애널리스트가 지트리비앤티에 대해 분석한 보고서가 조회수 273건을 기록하며 조회수가 가장 높았다.

지트리비앤티가 조회수 1위를 기록한 가운데 쎌바이오텍(049960)(235건), 코오롱인더(120110)(186건), 제노레이(122310)(182건) 등이 뒤를 이었다.

토러스투자증권은 지트리비앤티에 대해 또 하나의 한국 블록버스터(1조 매출) 신약 가능성이 있는 후보물질을 보유하고 있다며 투자의견과 목표주가는 제시하지 않았다. 지트리비앤티의 12월 24일 종가는 2만7150원이다.

토러스투자증권의 오병용 애널리스트는 『지트리비앤티의 안구건조증 치료제 ‘RGN-259’는 한국의 블록버스터(1조매출) 신약 후보물질』이라며 『세계적인 시장조사기관 중 하나인 글로벌데이터(Globaldata)에 따르면 RGN-259는 가장 성공적인 약물이 될 것』이라고 평가했다.

그는 『RGN-259는 향후 가장 큰 시장점유율을 가져갈 것』이라며 『시장의 20%를 점유한다고 가정 시 2026년 매출은 조단위를 넘어설 것』이라고 전망했다.

또 『현재 FDA 허가를 받은 안구건조증 신약은 2002년 허가 받은 앨러간의 ‘레스타시스(Restatis)’와 2016년 허가 받은 샤이어의 ‘자이드라(Xiidra)’가 전부』라며 『두 가지 약 모두 염증에 의한 안구건조증에만 효과가 있어 전체 환자의 약 25%정도에만 반응 하는 것으로 알려져 있다』라고 설명했다.

이어 『다시 말해 안구건조증은 여전히 치료 옵션이 부족하며, 미 충족 수요가 매우 큰 시장으로 현재 임상중인 안구건조증 물질들에 대한 기대가 클 수밖에 없다』며 『현재 많은 기업이 안구건조증 FDA 후기 임상(2b상~3상)을 진행 중이며, 그 중에서 가장 진행속도가 빠르면서도 임상 데이터가 좋은 파이프라인은 지트리비앤티의 RGN-259로 평가 받고 있다』고 언급했다.

한편 『안구건조증 치료제를 개발중인 국내 경쟁사로는 한올바이오파마가 있으며 임상 2상을 완료한 안구건조증 치료제를 보유하고 있다』며 『이 회사(한올바이오파마)에 비해 Top tier(일류)로 평가 받는 물질을 개발중인 지트리비앤티는 절대적으로 저평가 받고 있다』고 분석했다.

지트리비앤티는 바이오 제약, 임베디드 GUI 솔루션 개발, 전자부품 제조업을 영위 중이다.

[사진=지트리비앤티 홈페이지]

jys@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>