Update2026.06.24 수

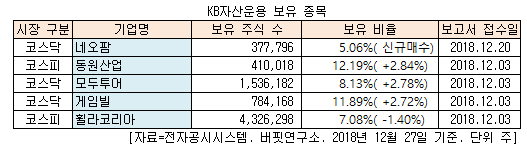

[버핏연구소=신현숙 기자] KB자산운용이 최근 한 달(2018.11.27-2018.12.27) 동안 5개 종목에 대한 지분 변동을 공시했다.

27일 금융감독원 전자공시시스템에 따르면 KB자산운용은 네오팜(092730)의 주식 5.06%를 신규 매수했다고 공시했다.

또 게임빌(063080)의 주식 비중을 9.17%에서 11.89%로 2.72% 늘리며 비중 확대가 가장 컸다. 이밖에 동원산업(006040), 모두투어(080160)의 비중을 확대했다.

반면 휠라코리아(081660)의 주식 비중을 8.48%에서 7.02%로 1.40% 줄였다.

20일 KB자산운용이 신규 매수한 네오팜은 2000년도에 설립된 기능성 화장품 전문기업으로 2007년도에 코스닥에 상장했다. 대표 브랜드인 아토팜을 비롯하여 제로이드, 리얼베리어, 더마비 등을 보유하고 있으며 3분기 기준 매출 비중은 Skin Care(아토팜, 제로이드) 68%, Facial Care(리얼베리어) 20%, Body Care(더마비) 8%, 기타 4% 이다.

14일 미래에셋대우의 노승은 애널리스트는 『네오팜의 3분기 실적은 매출액 144억원(YoY +25.5%), 영업이익 35억원(YoY +38.6%)으로 계절적 비수기임에도 모든 브랜드가 고르게 성장했다』며 『특히 제로이드와 리얼베리어의 성장세가 돋보였는데 이는 유통망 확대에 따른 매출증가 때문』이라고 판단했다.

이어 『제로이드는 병·의원에서 구입이 가능한 메디컬 스킨케어 브랜드』라며 『제로이드는 12월 현재 약 2000여개 병원에서 판매 중이며, 보험 적용 대상인 제로이드MD 제품은 취급 병원 수가 1300여개까지 확대됐다』고 분석했다.

그는 『리얼베리어는 성인대상 스킨케어 브랜드로 온라인과 H&B(헬스앤뷰티)스토어를 중심으로 판매되고 있다』며 『리얼베리어는 12월 기준 올리브영 600여개 매장에 입점했으며 내년도 올리브영 전점 입점을 계획하고 있어 내년에도 이에 따른 매출 상승이 기대된다』고 평가했다.

또 『네오팜의 대표브랜드이자 스테디셀러인 아토팜은 기존소비자의 높은 만족도를 바탕으로 연령대 커버리지를 확대해 나가고 있다』며 『키즈라인에서의 영향력 강화와 제품의 특성상 부각되는 계절성을 최소화 하기 위해 선크림, 선로션, 선팩트 등 하절기 라인업을 강화했으며, 내년에도 이런 추세를 이어나가 하절기 아이템의 매출 기여도를 높여 나갈 예정』이라고 추정했다.

한편 『내년 네오팜의 실적은 매출액 850억원(YoY +27.1%), 영업이익 233억원(YoY +29.8%)일 것』이라며 『네오팜의 국내 더마코스메틱 시장에서의 굳건한 브랜드 인지도와 성장성을 감안했을 때 동종업계 대비 프리미엄 적용이 가능할 것』이라고 예상했다.

[사진=네오팜 홈페이지]

shs@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>