Update2026.07.06 월

[한경탐사봇] 디스플레이 장비 기업 중 최근 4년간 꾸준히 영업이익률이 증가한 기업 1위는 미래컴퍼니(049950)으로 조사됐다.

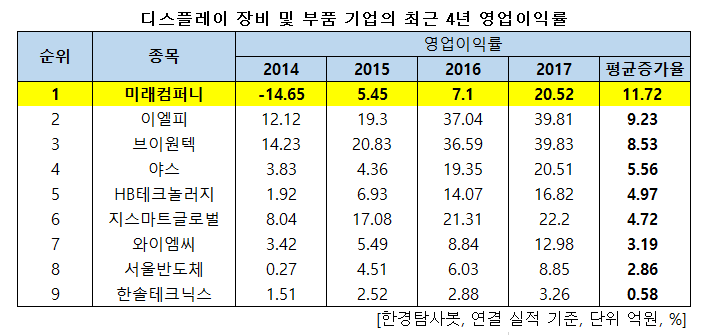

한경탐사봇이 디스플레이 장비 기업들의 2014~2017년 영업이익률을 조사한 결과 4년 연속 영업이익률이 상승한 기업은 미래컴퍼니(049950), 이엘피(063760), 브이원텍(251630), 야스(255440), HB테크놀러지(078150), 지스마트글로벌(114570), 와이엠씨(155650), 서울반도체(046890), 한솔테크닉스(004710)였다. 이 가운데 평균 증가율 1위는 미래컴퍼니(049950)(11.72%p)였다. 미래컴퍼니의 영업이익률은 2013년 -14.65%였으나 지속적으로 개선돼 지난해 20.52%가 됐다.

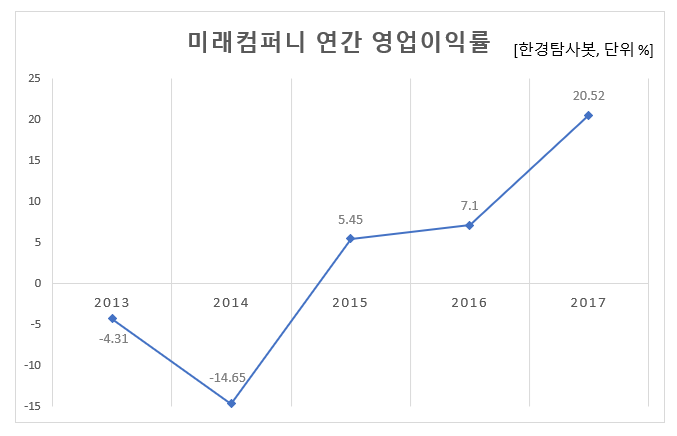

◆미래컴퍼니, 2013년 창업주 타계로 실적 악화

미래컴퍼니는 지난 2014년 영업손익률 -14.65%를 기록했다. 앞서 2013년 창업주 김종인 대표가 타계한 영향이 컸다. 그렇지만 이 회사의 영업이익률은 2015년 5.45%로 대폭 상승한 후 지속적인 상승세를 보였다. 디스플레이 장비 기업 가운데 2015년 영업이익률 33위였지만 2016년 29위, 2017년 6위로 급상승하며 '다크호스'로 부상했다. 주력 사업부인 장비 부문(디스플레이)의 의존율이 높았지만 신규 사업부문(센서, 수술로봇)에서 성과를 낸 것이 턴어라운드 비결이다.

지난해 디스플레이 장비 기업 추정 영업이익률 1위는 브이원텍(39.83%), 2위는 이엘피(39.81%)였다.

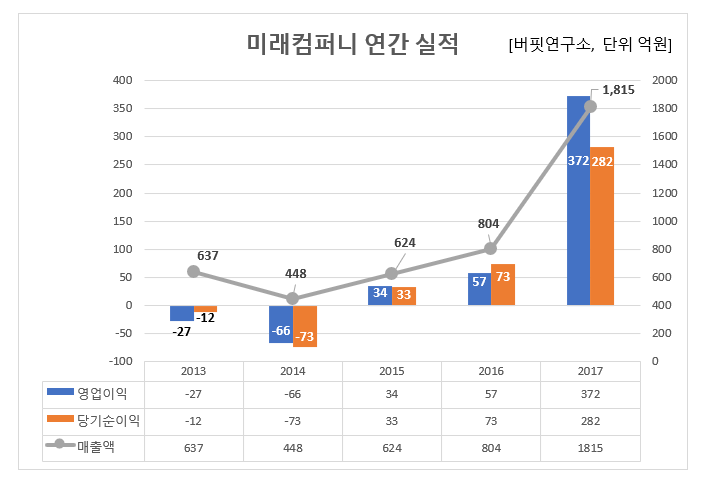

◆매출액 영업이익 순이익 4년 연속 UP

미래컴퍼니의 실적은 최근 4년간 꾸준히 개선세를 보였다. 모든 지표가 감소한 2014년을 제외하곤 4년간 매출액, 영업이익, 당기순이익이 모두 꾸준히 증가했다. 연평균 매출액은 64.63%, 영업이익은 257.27% 당기순이익은 182.24% 증가했다.

미래컴퍼니의 지난해 3분기까지 누적 실적을 살펴보면 매출액은 1781억원으로 전년비 30.09% 증가했고, 영업이익은 247억원, 당기순이익은 229억원으로 각각 전년비 22.3%, 15.42% 감소했다. 전년 실적과 비교하면 아쉬운 실적이긴 하지만 다른 분야의 진출이 용이한 센서 부문이나 미래컴퍼니의 수술로봇 레보아이(Revo-i)의 주문이 성사되면 실적이 개선될 것으로 보인다.

◆국내 최초로 디스플레이 장비 국산화

미래컴퍼니는 국내 최초로 디스플레이 장비를 국산화하는데 성공한 후 17년간 정상의 자리를 지켜왔으며 업계 유일의 가공, 검사, 레이저 기술의 통합 솔루션을 보유하여 경쟁자들을 물리쳐 왔다. 디스플레이 장비 부문은 매출의 90%를 차지하고 있다.

또, 회사의 ‘엣지 그라인더’(디스플레이 후공정에 들어가는 장비)는 글로벌 시장 점유율 1위를 차지하고 있다. 한국 기업들이 휴대폰, 모니터, TV 등의 분야에서 실적을 내고 있어 미래컴퍼니의 수혜가 예상된다.

미래컴퍼니의 엣지 그라인더. [사진=미래컴퍼니 홈페이지]

미래컴퍼니의 전방 산업인 글로벌 디스플레이 시장은 연평균 16% 성장하고 있다. 전방산업의 이같은 성장세와 더불어 디스플레이 패널에 디자인이 중시되는 트렌드는 미래컴퍼니에게 우호적이다. 미래컴퍼니는 자체 기술 포트폴리오를 융합해 플렉서블 디스플레이에 쓰이는 ‘일체형’ 제조 장비를 제작하는 강점을 갖고 있다.

◆신규 센서 부분은 확장성 강점

미래컴퍼니의 3D센서 카메라모듈 큐브 아이. [사진=미래컴퍼니 홈페이지]

센서 사업은 매출의 10%에 불과하지만 현재 가장 빠른 성장을 보여주고 있다. 고객 대부분이 외국 기업이며 이들을 위해 맞춤 제작을 하고 있다. 카메라 광학 부분은 모두 자체 제작하고 있는데 경쟁사 대비 진보된 기술력과 정밀도를 갖추고 있다. 로보틱스 프로그램을 운영하는 글로벌 물류 기업과의 계약으로 이어진다면 수혜가 예상된다. 골프 게임용 센서는 이미 국내 대형 테크 기업에 공급하기 시작했다.

◆새 먹거리, 수술용 로봇

미래컴퍼니는 신규 로봇 사업을 10년 넘게 준비해왔다. 이 결과 탄생한 로봇이 바로 레보아이(Revo-i)이며, 지난해 8월 의료 기관에 공급 계약을 마쳤다. 레보아이는 의료 로봇 시장을 독점하고 있는 인튜이티브 서지컬(Intuitive Surgical)사와 경쟁할 것으로 보인다.

세계 수술용 로봇 시장은 2020년까지 연평균 13% 성장이 예상되고 있다. 국내에서는 일부 질환에 로봇수술을 적용하는 것에 대해 건강보험 혜택을 적용하기로 했고, 해외에서는 이미 로봇수술 사례가 약 500만 건을 넘고 있다.

미래컴퍼니의 의료 로봇 레보아이. [사진=미래컴퍼니 홈페이지]

미래컴퍼니의 1년 주가 추이. [사진=네이버 금융]

미래컴퍼니는 1984년 미래엔지니어링으로 설립됐고, 현재 디스플레이 제조장비를 주력 제품으로 생산하고 있다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[049950,미래컴퍼니]

#종목[063760,이엘피]

#종목[251630,브이원텍]

#종목[255440,야스]

#종목[078150,HB테크놀러지]

#종목[114570,지스마트글로벌]

#종목[155650,와이엠씨]

#종목[046890,서울반도체]

#종목[004710,한솔테크닉스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>