Update2026.08.02 일

[한경탐사봇] 한국 주식 시장에 상장된 디스플레이 장비 기업 가운데 저평가 1위는 디아이티(110990)로 조사됐다.

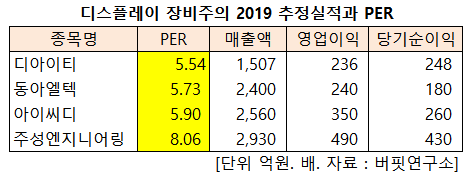

한경탐사봇이 올해 추정 실적이 발표된 디스플레이 장비주의 PER(주가수익비율)을 조사한 결과 디아이티가 5.54배로 가장 저평가된 것으로 나타났다. 이어 동아엘텍(5.73배), 아이씨디(5.90배), 주성엔지니어링(8.06배) 순이었다.

주요 디스플레이 장비주의 올해 추정실적과 PER. 자료 버핏연구소

◆디아이티, 중국 기업의 디스플레이 증설 수혜

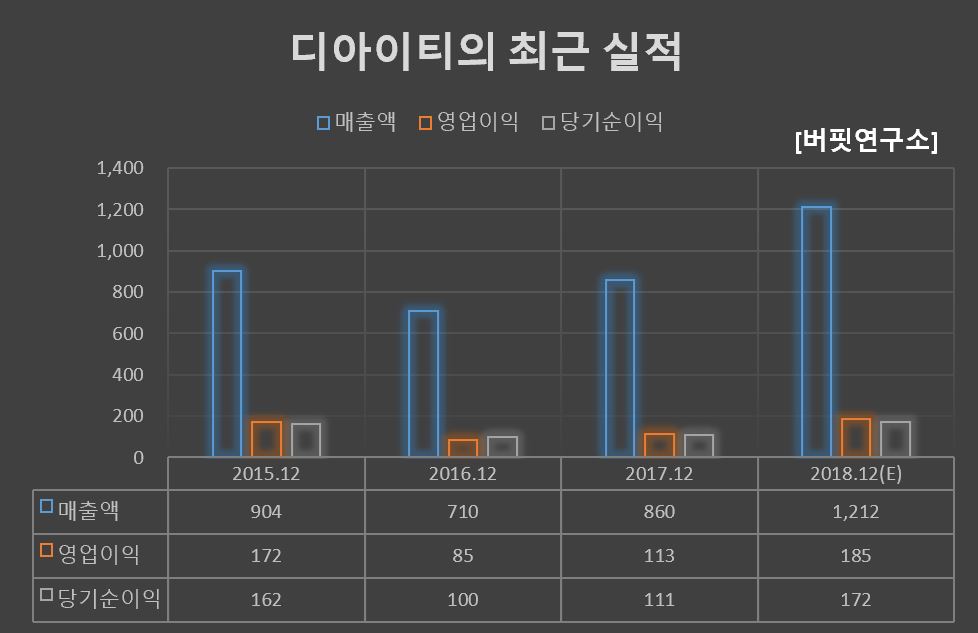

디아이티가 저평가된 가장 큰 이유는 실적이 대폭 개선되고 있기 때문이다. 이 회사의 올해 예상 실적을 살펴보면 매출액 1507억원, 영업이익 236억원, 당기순이익 248억원으로 전년비 각각 24.3%, 27.6%, 24.4% 증가할 것으로 예상된다. 디아이티의 지난해 4분기 예상 매출액, 영업이익, 당기순이익은 각각 1212억원, 185억원, 172억원으로 전년비 40.93%, 63.72%, 54.95% 급증할 것으로 전망된다.

디아이티의 실적 개선은 중국향(向) 수요 증가에 기인한다. 중화권 디스플레이 기업들은 2017년부터 OLED(유기발광다이오드) 공장 증설을 경쟁적으로 진행하고 있다. 여기에다 국내의 LG디스플레이 및 삼성디스플레이도 라인 증설에 나서고 있다.

다아이티는 삼성디스플레이를 비롯해 BOE(비오이), GVO(중국비전옥스), SHARP(샤프), CSOT(차이나스타) 등에 납품한 레퍼런스를 확보하고 있다.

◆ 비전(Vision) 신사업 성과 가시화

다아이티의 신사업인 비젼(Vision) 부문도 성장세이다. 비젼 광학계를 이용해 측정된 이미지를 자체 알고리즘을 통해 분석하는 디아이티의 기술을 바탕으로 디스플레이 검사장비에서 전방 시장 확대가 이뤄지고 있다.

여기에다 NEV(신에너지자동차, New Energy Vehicle) 시장 확대에 따라 2차전지, 수소전지 등의 검사장비 시장 진출로 매출이 발생하기 시작했다. 3D 측정, 검사 기술 장비 개발을 통해 나이키(NIKE)향 신발 도색 장비 및 현대차향 자동차 도장 검사장비 수주도 이미 확보했다.

디아이티의 LCD(액정표시장치) 패널 검사설비. [사진=디아이티 홈페이지]

디아이티의 매출액 비중은 평판디스플레이 검사장비 59.3%, 레이저 커팅 및 OLED 그라인더 장비16.6%, UV(자외선) 노광/경화장비 14.7%, 2차전지 필름 검사장비 7.7%, 기타 1.7%이다. 최대주주는 박종철(28.73%) 대표이사이다.

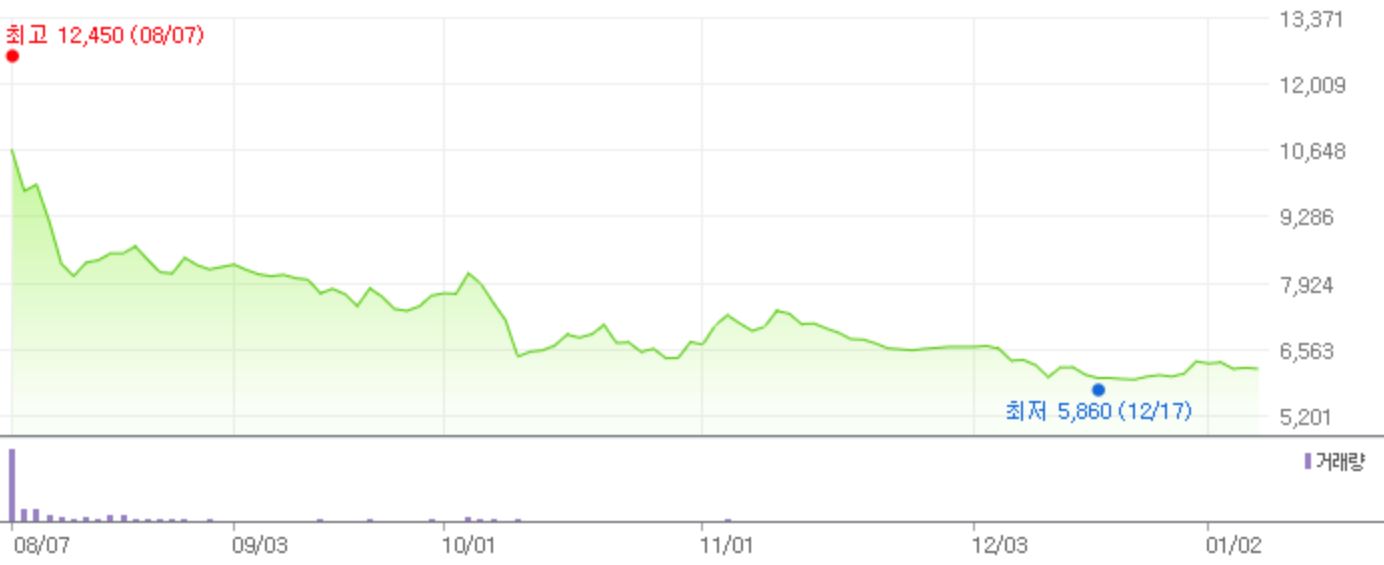

이처럼 실적은 개선되고 있지만 주가는 하락세여서 PER이 낮아지고 있다. 디아이티는 지난해 8월 코스닥에 상장했다. 디아이티의 6일 현재 주가는 7270원으로 공모가 1만원에 미치지 못하고 있다.

디아이티의 최근 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[110990,디아이티]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>