Update2026.08.02 일

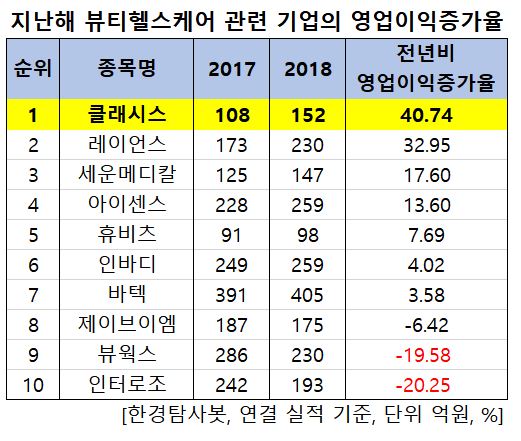

[한경탐사봇] 한국 주식 시장에 상장된 건강장비와 용품 관련주 가운데 지난해 영업이익증가율 1위기업은 클래시스(099190)로 조사됐다.

한경탐사봇의 탐색 결과 클래시스의 지난해 영업이익은 152억원으로 전년비 40.74% 급증했다. 이어 레이언스(228850)(32.95%), 세운메디칼(100700)(17.60%), 아이센스(099190)(13.60%) 등의 순이다.

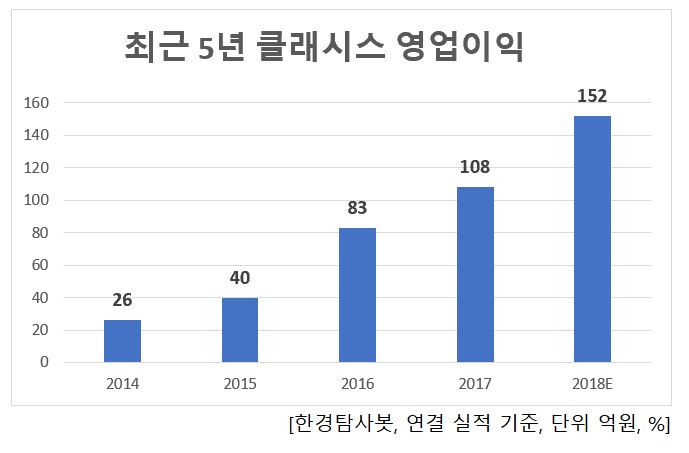

클래시스의 영업이익은 2014년 26억원, 2015년 40억원, 2016년 83억원, 2017년 108억원, 2018년(예상) 152억원으로 꾸준히 상승하고 있다.

클래시스는 피부미용 의료기기 전문기업이다. 사업영역은 HIFU(High Intensity Focused Ultrasound, 비침습형 집속 초음파 기술) 기반의 병원용 의료기기 브랜드인 ‘클래시스’, 에스테틱샵용 ‘클루덤’, 개인용 화장품 및 소모품 등으로 구분된다.

◆클래시스, 시장 진출 확대에 따른 고성장 지속 전망

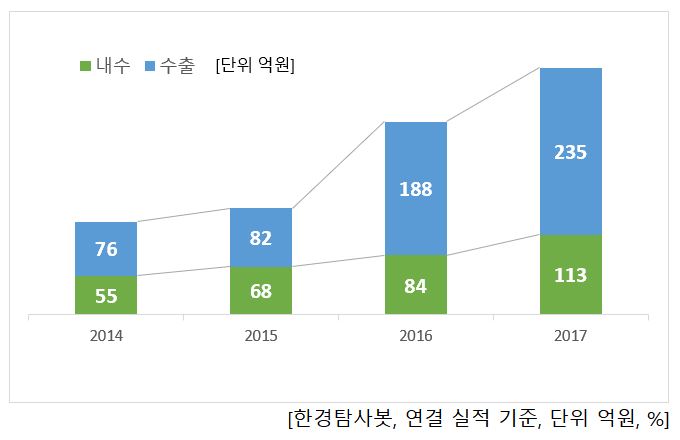

클래시스의 주력 매출원은 리프팅 의료기기인 울트라포머(국내명 슈링크) 시리즈로 HIFU기술 기반으로 수출비중은 2014년 42%에서 2017년 67%까지 빠르게 상승중이다. 클래시스의 지난해 예상 매출액, 영업이익, 당기순이익은 452억원, 152억원, 121억원으로 전년비 29.51%, 40.74%, 337.26% 증가할 것으로 예상된다.

주력 제품인 HIFU기기의 경우 카트리지 소모품 교체 방식으로 시술에 따른 카트리지 매출이 지속 발생하고 기기 보급 증가에 따라 카트리지 소모품 매출 동반 확대로 선순환 성장을 지속할 것으로 전망된다.

중국을 비롯해 전 세계적으로 뷰티 시장은 빠르게 성장하고 있기 때문에 리프팅 등 안티에이징 관련 시술에 대한 관심 또한 이에 후행하여 큰 폭으로 성장할 것으로 전망된다. 클래시스의 주력제품은 울트라포머3(슈링크)의 경우 시술 결과가 인위적이지 않고 거부감 및 사고 위험이 적어 레이저 및 약물 주입 시술에 비해 완성도와 만족도가 높은 시술이다.

클래시스의 울트라포머3. [사진=클래시스 홈페이지]

지난해 인수한 미국 화장품 브랜드 스케텀의 경우 영업 채널 확대가 예상된다. 개인용 뷰티디바이스 시장에도 진출해 최근 갈바닉(전류발생)이온진동기 ‘터치웨이브’를 출시했다. H&B(헬스앤뷰티) 채널도 늘리고 있다. 미용 의료기기-개인용 디바이스(장치)-화장품 사업의 시너지가 강화되고 있다.

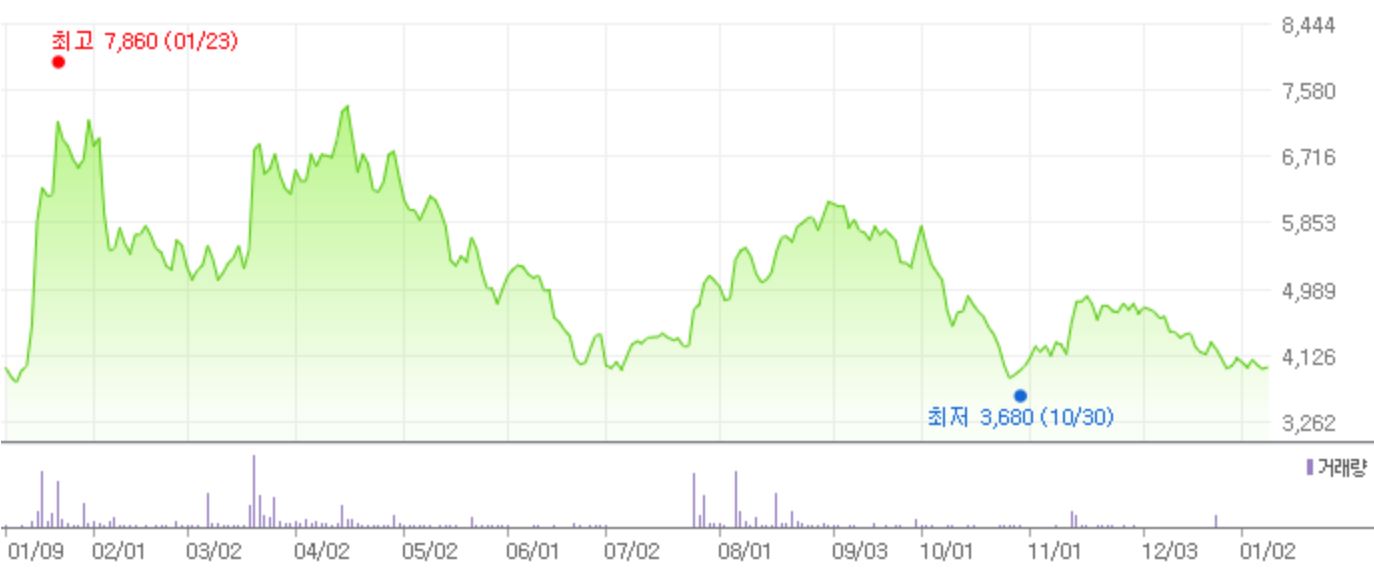

클래시스의 최근 1년간 주가 추이. [사진=네이버 증권]

클래시스의 매출액 비중은 클래시스 56%, 소모품 43%, 클루덤 15% 화장품 3% 등이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[214150,클래시스]

#종목[228850,레이언스]

#종목[100700,세운메디칼]

#종목[099190,아이센스]

#종목[065510,휴비츠]

#종목[041830,인바디]

#종목[043150,바텍]

#종목[054950,제이브이엠]

#종목[100120,뷰웍스]

#종목[119610,인터로조]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>