Update2026.06.25 목

[버핏연구소=지윤석 기자] 백산(035150)에 대한 증권사 보고서가 가장 높은 조회수를 기록했다.

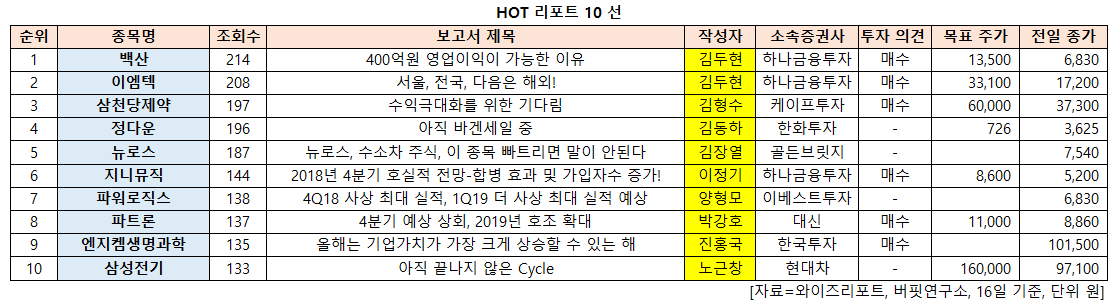

16일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발간된 보고서 가운데 하나금융투자의 김두현 애널리스트가 백산에 대해 분석한 보고서가 조회수 214건을 기록하며 조회수가 가장 높았다.

백산이 조회수 1위를 기록한 가운데 이엠텍(091120)(208건), 삼천당제약(000250)(197건), 정다운(208140)(196건), 뉴로스(126870)(187건)등이 뒤를 이었다.

하나금융투자증권은 백산에 대해 최신물산을 100% 인수해서 영업이익 400원대가 예상된다며 투자의견 「매수」와 목표주가 1만3500원을 신규 제시했다. 백산의 1월 15일 종가는 6830원이다.

하나금융투자증권의 김두현 애널리스트는 『백산은 지난해 6월 양수금액 510억원으로 최신물산을 100% 인수했다』며 『최신물산 인수 후 미얀마 및 베트남 법인 3개를 추가적으로 인수(공장이 보유한 신규 수주까지 확보)하면서 공격적인 CAPA(생산능력) 증설을 단행해서 기존의 가득찬 CAPA를 해소함으로써 외형성장의 기틀을 마련했다』고 판단했다.

최신물산은 니트 제조 및 판매를 하는 의류봉제전문기업으로 인수 당시 4개 생산공장(인도네시아 2개, 베트남, 니카라과)을 보유했으며 2017년 인수합병 물건으로 나오면서 큰 폭의 빅베스(Big Bath, 새로 부임하는 기업의 CEO가 전임 CEO의 재임기간 동안에 누적된 손실을 회계장부상에서 최대한 반영함으로써 경영상의 과오를 전임 CEO에게 넘기는 행위)를 단행했다.

이어 『최신물산의 올해 실적은 매출액 1925억원(YoY +28.3%), 영업이익 110억원(YoY +175.0%)일 것』이라며 『신규 공장 인수에 따른 수주 증가 및 인력구조조정 효과 때문』이라고 설명했다.

그는 『백산의 올해 실적은 매출액 4352억원(YoY +40.3%), 영업이익은 405억원(YoY +95.2%)을 기록할 것』이라며 『중국 신규 공장 정상화로 인해 수익성이 개선되었고 유가하락으로 원재료비 하락이 예상되며 인수한 최신물산의 영업정상화 및 CAPA 확대에 따른 신규 수주 증가로 큰 폭의 영업레버리지 효과가 있을 것이기 때문』이라고 밝혔다.

백산은 합성피혁 제조 및 판매를 하고 있는 기업으로 합성피혁의 다양한 용도 중 스포츠 신발 부문, 전자제품 케이스 부문, 차량 내장재 부문 사업에 집중하여 사업을 하고 있다. 대만의 삼방화학(San fang)에 이어 스포츠 브랜드 합성피혁 생산 기준 글로벌 2위 업체이다.

백산의 NON-WOVEN. [사진=백산 홈페이지]

jys@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>