Update2026.08.02 일

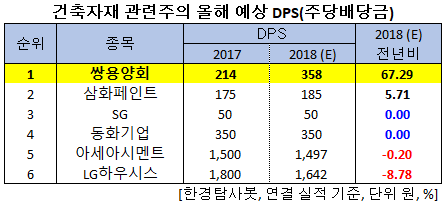

[한경탐사봇] 국내 상장 기업 중 올해 3월 예상 DPS(주당배당금) 증가율이 가장 높은 건자재주는 쌍용양회(003410)였다.

한경탐사봇이 지난해 추정 실적을 바탕으로 DPS를 조사한 결과 쌍용양회가 358원으로 전년비 67.29% 증가해 가장 높았다. 이어 삼화페인트(000390)(5.71%), SG(255220)(0%), 동화기업(025900)(0%), 아세아시멘트(183190)(-0.2%), LG하우시스(108670)(-8.78%) 순이었다.

DPS는 주주에게 지급할 배당금을 발행주식수로 나누어 구한 것이다. 따라서 1주당 지급되는 배당금을 말한다. 주당순이익(EPS)과 다른 점은 EPS는 당기순이익을 발행주식수로 나눈 것인데 반해 DPS는 당기의 배당금을 발행주식수로 나눈 것이다.

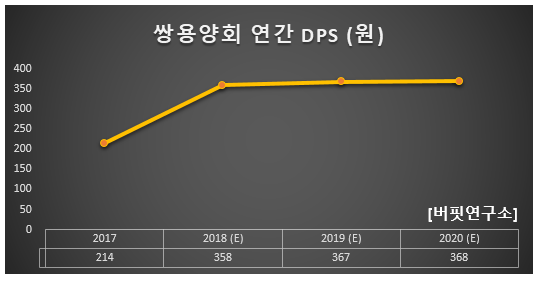

쌍용양회의 올해 DPS는 361원으로 전년비 2.51% 증가할 것으로 예상된다.

이 회사는 시멘트사업, 에너지사업, 환경자원사업, 임대사업을 영위하고 있으며 종속회사들이 영위하는 사업에는 시멘트사업, 해운사업, 레미콘사업, 골재 사업 등이 있다.

◆쌍용양회, 업황은 부진하나 강한 내성과 높은 배당수익률이 장점

쌍용상회의 지난해 매출액, 영업이익, 당기순이익은 각각 1조5208억원, 2365억원, 1568억원으로 전년비 매출액은 0.24% 증가하고, 영업이익과 당기순이익은 5.74%, 47.94% 감소할 것으로 예상된다. 3분기 매출액, 영업이익, 당기순이익은 각각 3605억원, 613억원, 448억원으로 전년비 매출액은 1.48% 감소, 영업이익과 당기순이익은 10.25%, 80.65% 증가했다.

시멘트 출하량은 지난해 5%에 이어 올해에도 10% 감소할 것으로 전망된다. 따라서 가격 인상이 없다면 시멘트 업체의 매출액 감소가 예상되고 있다. 그렇지만 쌍용양회는 폐열처리시설 및 ESS(에너지저장장치)설비가 지난해 2~3분기에 가동되면서 올해에는 전년비 200억원 수준의 비용 절감이 예상된다. 쌍용양회는 시멘트 생산 과정에서 발생하는 고온의 열기를 그간 방치해왔다.

최근 주택분양물량 및 SOC(사회간접자본) 예산 감소, 주택 거래량 감소, 원자재가격 상승 등으로 인해 건자재업종 실적이 부진한 상황이다. 그러나 쌍용양회는 효율적인 비용 절감 정책으로 이익율을 개선하고 있다.

쌍용양회 시멘트 사업. [사진=쌍용양회 홈페이지]

쌍용양회는 분기마다 주당 90원의 배당을 실시하고 있다. 연 환산 배당금은 주당 360원이며 현 주가 기준으로 배당수익률은 약 6.0%에 달한다.

대북 경협 모멘텀도 여전히 유효하다. 업계 1위의 생산능력에 상대적으로 운송이 용이한 해안사라는 점이 경협 이슈에서 유리하게 작용하고 있다. 쌍용양회의 3분기 시멘트 가동률은 61.2%이다. 타 업체 대비 낮은 수준이다. 고배당과 상대적으로 우위에 있는 경협 모멘텀으로 벨류에이션이 매력적이다.

쌍용상회 최근 1년간 주가 추이. [사진=네이버 증권]

쌍용양회의 매출액 비중은 시멘트 사업 63.95%, 레미콘 사업 22.54%, 해운 사업 4.97% 등이며 최대주주는 한앤코시멘트홀딩스(유)(77.44%) 이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[003410,쌍용양회]

#종목[000390,삼화페인트]

#종목[255220,SG]

#종목[025900,동화기업]

#종목[183190,아세아시멘트]

#종목[108670,LG하우시스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>