Update2026.07.27 월

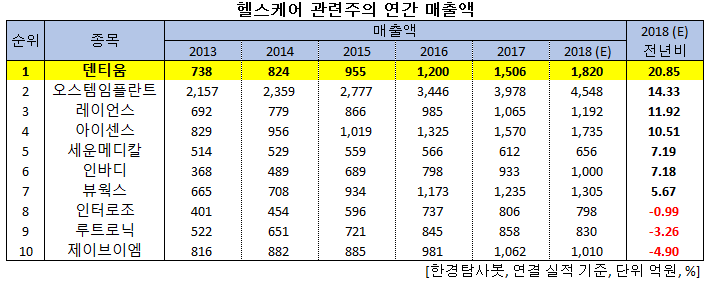

[한경탐사봇] 한국 주식 시장의 헬스케어주 가운데 지난해 매출액 증가율 1위는 덴티움(145720)으로 조사됐다.

한경탐사봇이 헬스케어주들의 최근 5년 매출액을 조사한 결과 5년 연속 증가 기업은 10개였다. 이 가운데 덴티움의 지난해 예상 매출액은 1820억원으로 전년비 20.85% 증가할 것으로 예상된다. 덴티움의 지난해 매출액 증가율이 헬스케어주 가운데 가장 높았다.

이어 오스템임플란트(048260)(14.33%), 레이언스(228850)(11.92%), 아이센스(099190)(10.51%), 세운메디칼(100700)(7.19%), 인바디(041830)(7.18%), 뷰웍스(100120)(5.67%), 인터로조(119610)(-0.99%), 루트로닉(085370)(-3.26%), 제이브이엠(054950)(-4.9%) 순이다.

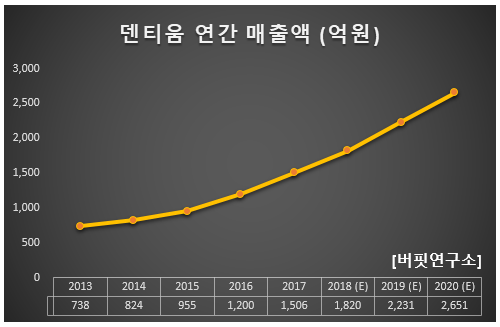

덴티움의 매출액은 매년 꾸준하게 증가하고 있다. 올해 매출액은 2231억원으로 전년비 22.58% 증가할 것으로 예상된다.

이 회사는 치과용 의료기기 및 생체재료를 생산하고 있다.

◆덴티움, 매년 실적 최고 기록 갱신

덴티움의 지난해 매출액, 영업이익, 당기순이익은 각각 1820억원, 455억원, 360억원으로 전년비 20.85%, 10.71%, 18.81% 증가할 것으로 전망된다. 지난해 4분기 매출액, 영업이익, 당기순이익은 각각 478억원, 120억원, 100억원으로 전년비 20.71%, 8.11%, 81.82% 증가할 것으로 예상된다.

지난해 4분기 덴티움의 해외 매출액이 전년비 28.3% 증가하며 실적을 견인할 것으로 예상된다. 핵심 시장인 중국은 전년비 45.0% 급증할 것으로 보인다.

중국 임플란트 시장은 현재 덴티움, 오스템임플란트, 스트라우만의 3개 기업이 과점하고 있다. 중국에서 임플란트 사업을 영위하기 위해서는 5년 이상의 임상 데이터가 필요하다. 이는 신규 기업의 시장 진입을 막는 역할을 하고 있다. 덴티움은 10년 이상의 장기 유지 임상 데이터를 보유하고 있으며 현재 상위 3개 기업을 넘을 만한 중국 현지 임플란트 기업은 사실상 없다.

덴티움의 주력 제품인 임플란트[사진=덴티움 홈페이지]

임플란트 산업의 마진을 결정 짓는 요인은 영업 전략이다. 직판 비중이 높을수록 고정비가 증가해 마진이 낮아진다. 덴티움은 직판과 딜러를 병행하며 경쟁사 대비 높은 마진을 유지하고 있다.

덴티움의 최근 1년간 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[145720,덴티움]

#종목[048260,오스템임플란트]

#종목[228850,레이언스]

#종목[099190,아이센스]

#종목[100700,세운메디칼]

#종목[041830,인바디]

#종목[100120,뷰웍스]

#종목[119610,인터로조]

#종목[085370,루트로닉]

#종목[054950,제이브이엠]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>