Update2026.07.10 금

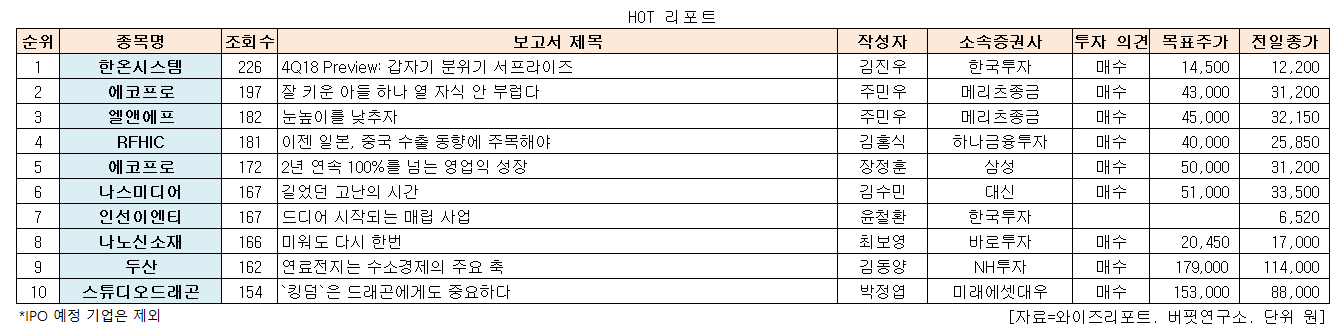

[버핏연구소=지윤석 기자] 한온시스템(018880)에 대한 증권사 보고서가 가장 높은 조회수를 기록했다.

23일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발간된 보고서 가운데 한국투자증권의 김진우 애널리스트가 한온시스템에 대해 분석한 보고서가 조회수 226건을 기록하며 조회수가 가장 높았다.

한온시스템이 조회수 1위를 기록한 가운데 에코프로(086520)(197건), 엘앤에프(066970)(182건), RFHIC(218410)(181건), 나스미디어(089600)(167건)등이 뒤를 이었다.

한국투자증권은 한온시스템에 대해 갑자기 분위기가 너무 좋고 실적과 배당이 차례대로 한 단계씩 높아질 것이라며 투자의견 「매수」와 목표주가 1만4500원을 신규 제시했다. 한온시스템의 1월 22일 종가는 1만2200원이다.

한국투자증권의 김진우 애널리스트는 『한온시스템의 지난해 4분기 실적은 판매량 증가와 원가절감으로 호조가 예상되며 영업이익은 1498억원(YoY +9%, 영업이익률 9.5%)으로 컨센서스를 12% 상회할 것』이라며 『늘어난 공장으로 감가상각비 부담이 지속되나 매출 호조가 이를 상쇄하는 구조』라고 설명했다.

또한 『국내와 미국에서 주요 고객들의 가동률이 올라오면서 판매량이 늘었고, 친환경차 부품 등 믹스개선으로 가격도 상승세가 이어지고 있다』며 『지난해 12월만 하더라도 중국 내 마진하락에 따른 실적 우려가 컸으나 원가절감과 중국 외 지역의 수익성 개선이 이를 만회할 것』이라고 전망했다.

『정부가 지난 17일에 발표한 ‘수소경제 활성화 로드맵’도 한온에 긍정적』이라며 『자동차 1대당 한온의 매출액이 내연기관(450~550달러) 대비 전기차와 수소차는 각각 3배, 5배(양산 기준, 추정치)로 늘어나기 때문』이라고 밝혔다.

이어 『자동차 시장에서 전기차와 수소차는 확산 시점에 차이는 있지만 결국은 공존할 가능성이 높다』며 『수소차도 결국 수소로 전기를 만들어 움직이는 수소전기차임을 감안하면 두 종류의 차량에 모두 납품하는 한온과 같은 부품업체들이 가장 현실적인 수혜주가 될 것』이라고 덧붙였다.

그는 『최근 바닥을 탈출한 한온의 주가는 여전히 추가 상승여력이 남아있으며 올해에는 실적이, 내년에는 배당이 한 단계씩 높아지기 때문』이라며 『올해 2분기부터는 마그나로부터 인수한 유압제어 부문이 연결실적으로 편입되면서 실적이 한 단계 높아질 것이고 유형자산 지출이 일단락되는 내년부터는 잉여현금흐름이 개선되면서 배당도 한 단계 높아질 것』이라고 내다봤다.

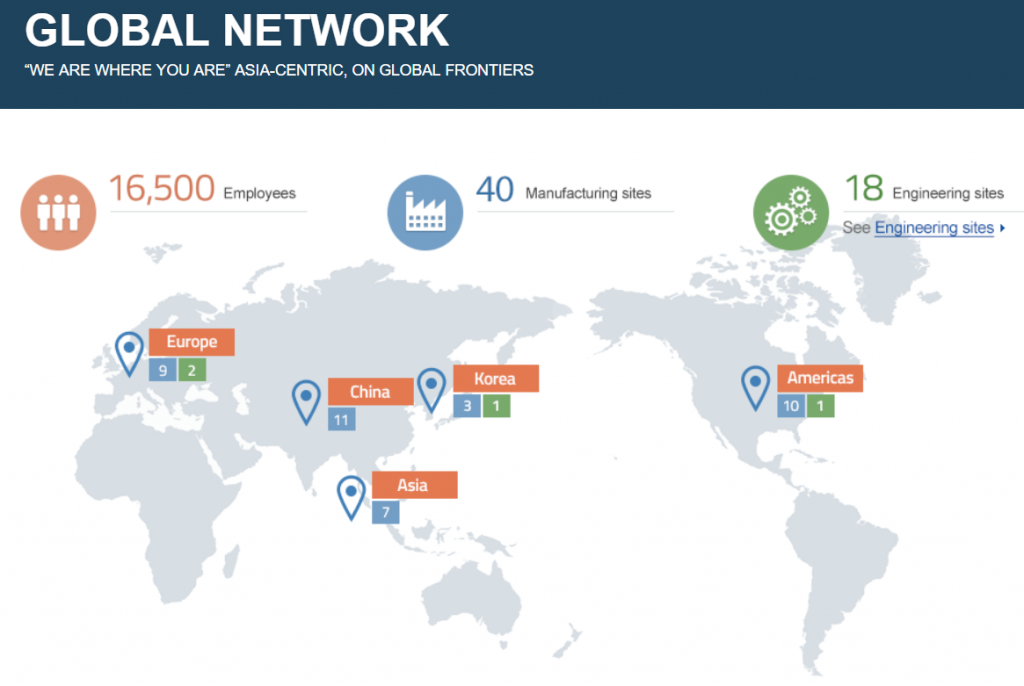

한온시스템은 OEM(주문자생산방식) 납품을 주로 하는 자동차 열 관리 시스템 단일품목 제조회사이다. 본사의 대전공장, 평택공장 및 울산공장 모두 자동차의 열 관리 시스템을 생산하고 있으며, 본사를 거점으로 중국, 북미, 유럽, 남아시아 등 총 40개의 계열회사로 구성된 글로벌 열 관리 솔루션업체이다.

한온의 글로벌 네트워크. [사진=한온시스템 홈페이지]

jys@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>