Update2026.08.02 일

[한경탐사봇] 한국 주식 시장의 통신장비주 가운데 5년 연속 영업이익률이 개선된 기업 1위는 현대통신(039010)으로 조사됐다.

한경탐사봇의 탐사 결과 현대통신은 통신장비주 중 최근 5년간 영업이익률이 유일하게 증가했다.

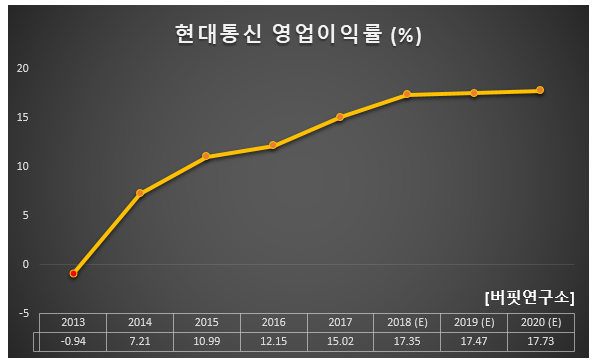

현대통신의 영업이익률은 지난 2013년 -94%를 기록 이후 해마다 개선되고 있다. 올해 영업이익률은 17.47%로 전년비 0.69% 포인트 증가할 것으로 추정된다.

현대통신은 국내 최대 스타트홈 플랫폼 사입자이며 국내 최초 무인전자 경비시스템을 개발했고 디지털 도어락((Digital Door Lock)을 도입했다. 1998년 (주)하이닉스반도체의 사업구조조정에 따라 국내영업 산하 HA(홈오토메이션, Home Automation)사업부문으로 분사하며 설립됐다. 홈오토메이션 사업을 시작한 이래 자체 기술력으로 홈오토기기 및 비디오 도어폰(Video Door Phone)을 개발하여 국내 아파트 주거문화에 선도를 하기도 했다.

◆현대통신, 안정적인 현금흐름

현대통신의 지난해 매출액, 영업이익, 당기순이익은 각각 1261억원, 219억원, 190억원으로 전년비 7.41%, 24.43%, 24.18% 증가할 것으로 예상된다. 지난해 4분기 매출액, 영업이익, 당기순이익은 각각 294억원, 43억원, 44억원으로 전년비 16%, 10.42%, 8.33% 감소할 것으로 전망된다.

현대통신의 홈오토메이션은 아파트의 월패드 및 주방TV, 디지털 도어락, 욕실폰, 로비폰, CCTV류 등의 연동제품의 솔루션 사업을 하고 있다. 국내 아파트 분양시기에 수주를 받고, 입주가 근접한 시기에 매출이 발생하는 구조로 주요 고객사는 건설사이다.

따라서 건설사 분양시장에 민감하게 반응한다. 3분기 기준 수주잔량은 2057억원으로 현재는 풍부한 편이지만 분양시장 불황으로 올해 2분기부터 신규 수주가 감소하기 시작할 것으로 예상된다.

현대통신 월패드 시리즈 제품. [사진=현대통신 홈페이지]

그러나 현대통신은 분양시장에 대한 변동성을 줄이고, 비건설사 비중을 확대 중이다. B2C(기업과 소비자간 거래)향 홈 오토메이션 제품 개발, 스마트홈 시스템 적용된 100만세대에게 서비스 공급을 계획하고 있다. 또 내년 국내 이동통신 사업자(SKT, KT, LG U+)의 스마트 홈 플랫폼과 연결된 스마트 홈 시스템을 공급해 IoT(사물인터넷) 서비스에 유료 과금을 부과할 것으로 예상된다.

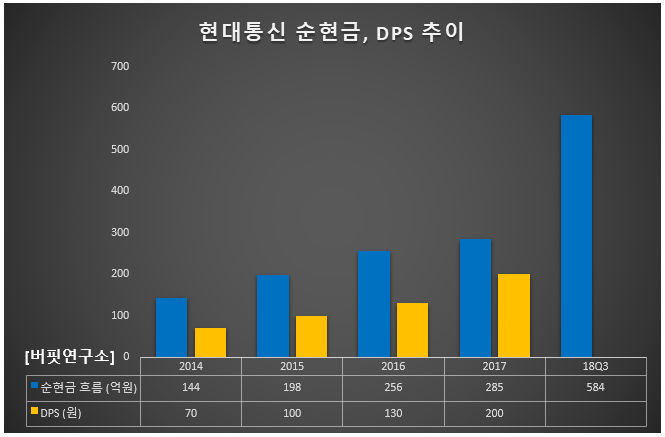

현대통신의 순현금 흐름을 보면 매년 증가하고 있다. 지난해 3분기 현금성 자산은 584억원으로 시가총액의 64%에 달한다. 사업 특성상 CAPEX(설비투자)가 거의 없어 이익이 현금으로 유입되기 때문이다. 순현금이 증가하면서 DPS(주당배당금)도 지속적으로 증가하고 있다.

현대통신의 최근 1년간 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[039010,현대통신]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>