Update2026.08.02 일

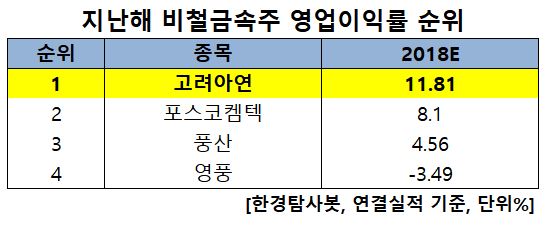

[한경탐사봇] 한국 주식 시장에 상장된 비철금속주 가운데 고려아연(010130)이 지난해 예상 영업이익률 1위를 기록한 것으로 조사됐다.

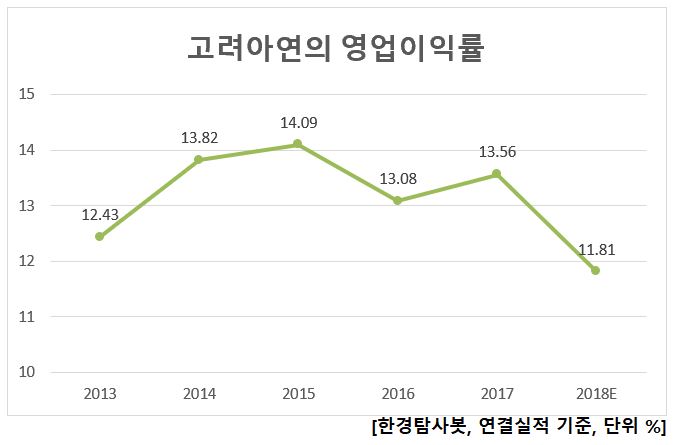

한경탐사봇의 탐사 결과 고려아연은 비철금속기업 중 유일하게 11.81%로 두 자릿수 영업이익률을 기록했다. 이어 포스코켐텍(003670)(8.1%), 풍산(103140)(4.56%), 영풍(000670)(-3.49%)의 순이다. 고려아연은 지난 2013년부터 현재까지 지속적으로 10%대의 안정적인 영업이익률을 기록 중이다.

2013년 12.43%, 2014년 13.82%, 2015년 14.09%, 2016년 13.08%, 2017년 13.56%에 이어 지난해 예상 11.81%를 기록 중이다.

고려아연의 국내 아연 시장 점유율은 고려아연의 계열사인 영풍과 함께 2018년 3분기 기준 87%로 과점적 지위를 유지하고 있다. 매출액 구성은 아연 42.5%, 연 20.2%, 금 7.6%, 은 20.4%, 기타 9.3% 등으로 구성된다.

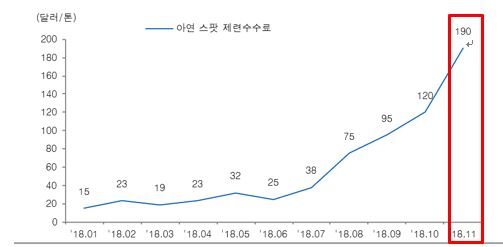

◆고려아연, 제련수수료(T/C) 대폭 상승이 영업이익률 상승에 기여

중국에서 아연정광의 현물 제련수수료(Spot T/C)는 지속적으로 강세를 보였다. 이에 따라 수입 아연정광의 현물 제련수수료는 지난해 1월초 톤당 15달러에서 1년만에 205달러로 급등했다. 이는 2015년 8월 21일 이후 최고치이다. 현물 제련수수료의 강세로 인해 아연정광의 연간 제련수수로는 지난해 톤당 147달러에서 올해 200달러 수준으로 상승할 가능성이 높을 것으로 보인다. 올해 고려아연의 제련 수수료이익은 2776억원으로 수수료 상승을 통해 전년비 21.4% 증가할 것으로 예상된다.

아연 스팟 제련수수료 추이. [자료=우드맥킨지, 케이프투자증권 리서치본부]

◆목표 대비 실제 금속 판매량은 증가

지난해 고려아연의 비철금속 판매량은 목표치를 초과했다. 이는 정광 수급이 개선돼 품위가 높은 광석을 고를 수 있는 환경이 조성됐다는 점을 방증한다. 가이던스 대비 아연과 연 판매량은 각각 2%, 은과 금은 각각 6%,27% 증가했고 올해에도 정광 품위 개선으로 판매량 증가가 예상된다. 고려아연의 호주 자회사인 SMC의 5만5000톤 증설 효과도 오는 2022년부터 반영될 전망이다.

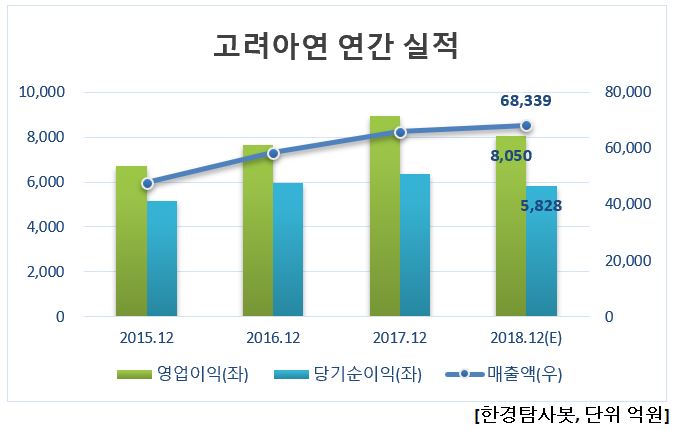

고려아연의 올해 예상 매출액, 영업이익, 당기순이익은 각각 6조8339억원, 8050억원, 5828억원으로 매출액은 전년비 3.6% 증가하고, 영업이익과 당기순이익은 각각 10.04%, 8.08% 감소할 전망이다.

고려아연의 최근 1년 주가 추이. [자료=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[010130,고려아연]

#종목[003670,포스코켐텍]

#종목[103140,풍산]

#종목[000670,영풍]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>