Update2026.08.02 일

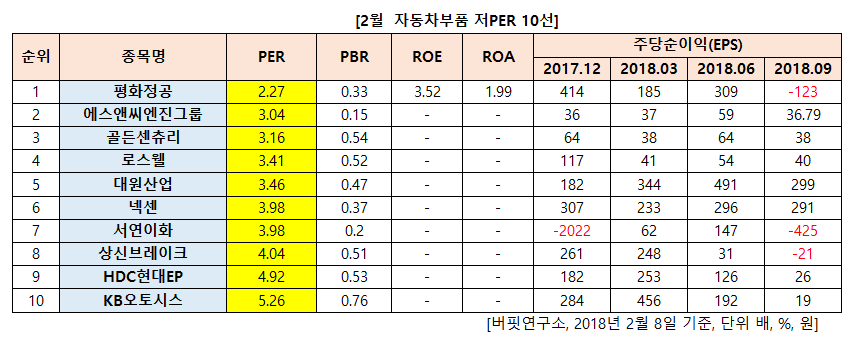

[한경탐사봇] 한국 주식 시장에 자동차부품주 가운데 PER(주가수익비율)이 가장 낮은 종목은 평화정공(043370)으로 조사됐다.

한경탐사봇의 탐색 결과 평화정공의 PER은 2.27배로 가장 낮았다. 이어 에스앤씨엔진그룹(900080)(3.04배), 골든센츄리(900280)(3.16배), 로스웰(900260)(3.41배)등의 순이었다.

PER은 당기순이익을 시가총액으로 나눈 값으로 낮을 수록 저평가되어 있다는 뜻이다.

평화정공은 도어 래치(Door Latch), 힌지(Hinge), Striker, 모듈(Module) 등의 도어 시스템 부품 전문업체로 자동차 도어 시장점유율 1위를 차지하고 있다. 현대차, 기아차 등 국내 완성차 업체들과 GM, 아빈메리터(Arvinmeritor) 등의 해외업체에 공급하고 있다.

◆평화정공, 2017년에 연이은 악재

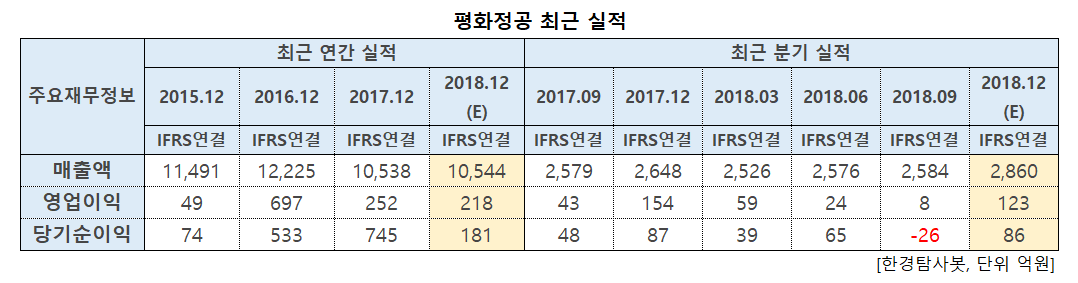

평화정공이 이처럼 저평가된 이유는 실적 부진 속도보다 더 가파르게 주가가 하락했기 때문이다.

평화정공의 최근 실적을 보면 2017년에 전년비 매우 부진했던 것을 확인할 수 있다. 이는 고객사의 G2(중국, 미국) 출하부진의 여파 때문으로 2017년 평화정공의 매출액과 영업이익은 각각 14%, 63% 감소하기에 이르렀다. 특히, 2분기와 3분기 영업이익률이 각각 -0.3%, 1.7%를 기록할 정도로 부진했다.

이 부진의 여파는 2015년에 대규모 리콜 비용으로 563억원 인식된 이후 지속된 고객사들의 판매부진 영향과 함께 주가도 급락하게 만들어 지난해 초 평화정공의 주가는 PBR이 0.4배 이하로 떨어졌었다.

◆여전히 부진이 지속되는 지난해…하락하는 실적과 더 크게 하락한 밸류에이션

2017년에 10년만에 첫 매출 감소세를 기록한 평화정공은 선제적인 구조조정 노력을 통해 한국 및 인도시장에서 적극적인 사업장 효율화 작업을 완료했으며 모회사인 PHC의 지주사 전환(2017년 1월)으로 2년 내 상호출자 해소 의무가 발생하여 PHC의 잔여지분을 매각할 예정인데 이를 통해 유입될 현금은 약 800억원으로 예상되는 등 2018년에 여러 모멘텀을 보유하고 있었다.

하지만 선제적인 구조조정 노력은 중국시장의 계속된 부진으로 빛이 바랬고 오히려 2분기에 어닝 쇼크를 기록하며 기대감을 꺾어버렸다. 이런 전방 고객사의 부진 여파로 평화정공의 PBR은 0.2배로 떨어졌다.

그렇지만 전방 산업 부진에 따른 최근 2년 간의 실적하락을 감안하더라도 현재 주가는 청산가치에도 미치지 못하고 있다.

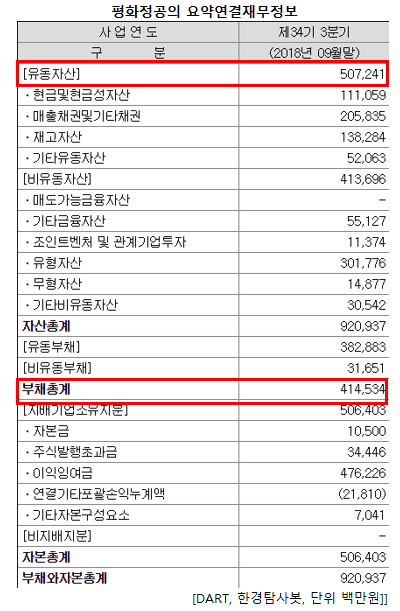

3분기말 기준으로 유동자산 5072억원에서 총부채 4145억원을 뺀 순유동자산가치(NCAV)는 927억원이다. 하지만, 지난해 12월 매도가능금융자산을 매각하고 유입되는 현금이 800억원 있다는 것을 추가해야 한다. 따라서 연말 순유동가치만 따졌을 때 1700억원이 되는데 이는 현재 시가총액(1676억원) 수준이다. 또, 비유동자산 중 투자 부동산의 공정가치만 267억원이고, 유형자산 3017억원 중 토지 가치만으로도 706억원이다. 즉, 매각할 수 있는 부동산도 1,000억원이 넘는다.

◆베트남 공장 실적 개선

지난해 3분기를 저점으로 4분기부터 실적은 개선되고 있다. 이는 주요 지역별 매출개선과 원가절감 노력, 그리고 베트남 진출을 통한 장기 원가개선 및 매출처 다변화 가능성이 높아졌기 때문이다.

특히 올해 9월부터 가동되는 베트남 공장의 경우 경제 특수구역인 하이퐁 지역에 위치, 현대기아차를 비롯한 주요 고객사향 공급 허브로 거듭날 것으로 전망된다. 그 외 지난 1년에 걸쳐 매 각한 PHC 지분 약 1600억원을 기반으로 사업 다각화를 적극적으로 추진하고 있어 실적 개선 외에도 여러가지 모멘텀이 존재한다.

평화정공의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[043370,평화정공]

#종목[900080,에스앤씨엔진그룹]

#종목[900280,골든센츄리]

#종목[900260,로스웰]

#종목[005710,대원산업]

#종목[005720,넥센]

#종목[200880,서연이화]

#종목[041650,상신브레이크]

#종목[089470,HDC현대EP]

#종목[024120,KB오토시스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>