Update2026.08.02 일

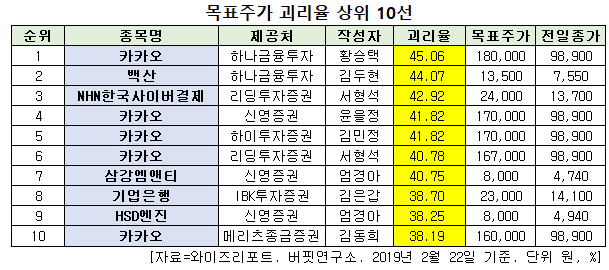

[한경탐사봇] 한국 주식 시장의 상장주 가운데 증권사 목표주가와 실제주가의 차이가 가장 큰 종목은 카카오(035720)로 조사됐다.

한경탐사봇의 탐색 결과 최근 1주일 동안 발표된 증권사 리포트 가운데 카카오의 목표주가 괴리율이 45.06%로 가장 높았다. 하나금융투자의 황승택 애널리스트는 카카오의 목표주가를 18만원으로 제시하며 전일 종가(9만8900원) 대비 45.06%의 괴리율을 기록했다.

이어 백산(035150)(44.07%), NHN한국사이버결제(060250)(42.92%), 카카오(41.82%) 등의 순이었다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 일반적으로 증권사의 목표 주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식 시장에서 저평가돼 있다고 여겨진다.

카카오는 국내 1위 메신저 '카카오톡', 국내 1위 SNS '카카오스토리'를 포함해 다양한 모바일 서비스를 제공하고 있으며 모바일 게임, 광고, 커머스, 컨텐츠 등의 서비스를 연계해 수익을 창출하고 있다.

◆카카오, 카풀 서비스 잠정 중단으로 주가 하락

카카오의 목표주가 괴리율이 높아진 가장 큰 이유는 주가 하락 때문이다. 최근 카카오는 택시 업계와의 갈등으로 카카오카풀 서비스를 잠정 중단했다. 카카오카풀서비스는 일종의 승차공유 서비스로 택시 업계는 이 서비스가 시행되면 택시 이용자가 감소한다며 서비스 중단을 요구해왔다. 카카오는 카카오카풀 서비스로 매출액 증가를 기대했으나 결국 택시 업계 요구를 받아들였다. 그러자 시장 참여자들의 우려로 주가가 하락하고 있다.

카카오의 최근 1년 주가 추이. [사진=네이버]

◆올해 실적 개선 전망

그럼에도 카카오의 실적은 개선될 것으로 전망된다. 카풀 서비스는 잠정 중단됐지만 나머지 부문에서 성과가 가시화하고 있기 때문이다.

카카오는 지난해 4분기 카카오페이 거래액이 전분기대비 45% 증가한 7조7000억원을 기록했고 지난해 연간으로 20조원, 12월 한달에만 3조원을 기록한 것을 감안하면 올해에도 추가적인 성장이 예상된다.

올해 2분기 중 카카오의 신규 광고 플랫폼이 본격적으로 도입될 예정이며 카카오 플랫폼 전체의 광고 매출 성장에 기여할 것으로 전망된다. 올해에는 광고와 카카오페이, 전자상거래, 카카오페이지 등 지난해에 성장 모멘텀이 확인된 사업부를 비롯해 인터넷은행, 증권 등 새로운 사업의 성장기 진입이 기대된다.

카카오의 지난해 매출액, 영업이익, 당기순이익은 각각 2조4167억원, 730억원, 159억원으로 전년비 매출액은 22.53% 증가하고 영업이익과 당기순이익은 55.86%, 87.29% 감소했다. 지난해 4분기 매출액, 영업이익, 당기순손익은 각각 6731억원, 43억원, 286억원으로 전년비 매출액은 23.57% 증가하고 영업이익은 87.71% 감소했다. 당기순손익은 적자 전환했다.

카카오의 지난해 4분기 매출액(연결 기준)은 광고 매출액이 증가하면서 시장 기대치를 상회했다. 카카오톡 인벤토리 확대, 메시지광고 매출이 증가한 덕분이다. 영업이익은 시장 기대치를 하회하며 부진했다. 상여금 160억원 지급과 신사업 확장을 위한 마케팅 비용이 증가했기 때문이다.

카카오의 메신저 카카오톡. [사진=카카오 홈페이지]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[035720,카카오]

#종목[035150,백산]

#종목[060250,NHN한국사이버결제]

#종목[100090,삼강엠앤티]

#종목[024110,기업은행]

#종목[082740,HSD엔진]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>