Update2026.07.27 월

[버핏연구소=신현숙 기자] 리딩투자증권은 18일 상아프론테크(089980)에 대해 2차전지 산업 성장의 직접적 수혜와 올해 중국향 OLED(유기발광다이오드) 투자 재개로 수주 확대가 기대된다며 투자의견 「매수」를 유지했고 목표주가 2만2500원에서 2만7000원으로 상향했다. 상아프론테크의 전일 종가는 2만원이다.

리딩투자증권의 서형석 애널리스트는 "상아프론테크의 ePTFE(Polytetrafluoroethylene) Membrane 사업이 부각되며 올해 본격적인 사업화가 기대된다"며 "Vent Filer(벤트 파일러)는 자동차향으로 외부 오염물질 유지 방지 및 투습방수 기능 목적으로 자동차 모터, 전장 부품, 센서, 헤드/후미/방향지시 램프 등에 사용이 가능하다"고 설명했다.

이어 "ePTFE용 리퀴드 필터(Liquid Filter)는 오염원 제어 및 유체에 따라 친수성, 소수성 부여 가능. 반도체 및 적층세라믹콘덴서(MLCC) 제조 공정용 필터, 화학기계연마(CMP) 공정용 필터 등에 적용된다"며 "아웃도어 웨어 및 특수복용 투습방수 기능도 가능하다"고 덧붙였다.

그는 "올해 연결기준 예상실적은 매출액 2182억원(YoY +19.8%), 영업이익 185억원(YoY +30.1%)으로 주력 매출원의 성장과 신성장사업의 사업성 확보로 고성장 기조가 유지될 것"이라며 "2차전지 사업부와 디스플레이(DISPLAY) 사업부의 외형성장 및 수익성 기여도가 높을 것"이라고 평가했다.

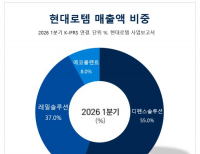

또 "특히 디스플레이 사업부는 올해 중국 OLED 투자 확대로 카세트(CASSETE) 수주 확대가 기대된다"며 "올해 2차전지 사업부 및 디스플레이 사업부의 매출액은 각각 752억원, 443억원일 것"이라고 분석했다.

상아프론테크는 전자 및 전기기기 부품 제조 판매업 등을 영위하고 있다.

[사진=상아프론테크 홈페이지]

shs@buffettlab.co.kr

[관심종목]

089980: 상아프론테크

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>