Update2026.08.03 월

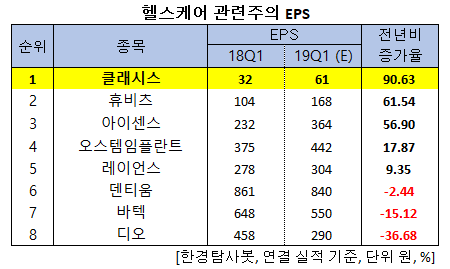

[한경탐사봇] 한국 주식 시장의 헬스케어주 가운데 1분기 순이익 증가율 1위는 클래시스(214150)로 조사됐다.

한경탐사봇의 탐색 결과 클래시스의 1분기 주당순이익(EPS)은 61원으로 전년비 90.63% 증가할 것으로 예상된다. 이어 휴비츠(065510)(61.54%), 아이센스(099190)(56.9%), 오스템임플란트(048260)(17.87%), 레이언스(228850)(9.35%), 덴티움(145720)(-2.44%), 바텍(043150)(-15.12%), 디오(039840)(-36.68%) 순이었다.

EPS(Earnings Per Share)란 주당순이익으로, 당기순이익을 발행주식수로 나눈 값이다. 1주당 이익을 얼마나 창출했는지를 보여준다. 기업이 1년간 거둔 이익에 대한 주주의 몫을 의미하며 EPS가 꾸준히 증가했다는 것은 그 기업의 경영 실적이 양호하다는 것으로 해석된다.

올해 EPS는 294원으로 전년비 22.5% 증가할 것으로 예상된다.

클래시스는 피부미용의료기기와 화장품 사업을 영위하고 있으며 병원시술용 및 에스테틱용 미용의료기기를 주요제품으로 제조하고 있다.

◆클래시스, 에스테틱 시장 대응력 강화

클래시스는 이달초 식약처 의료기기 허가를 획득한 신제품 ‘알파’를 출시했다. 알파는 냉각제어 기술을 이용해 비침습적 피하 지방층 감소 등의 목적을 위한 의료용 저온기이다.

클래시스의 울트라포머3. [사진=클래시스 홈페이지]

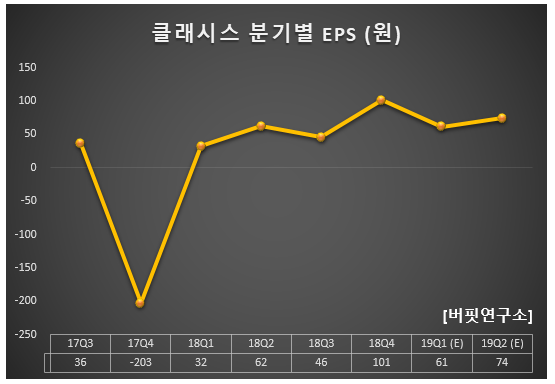

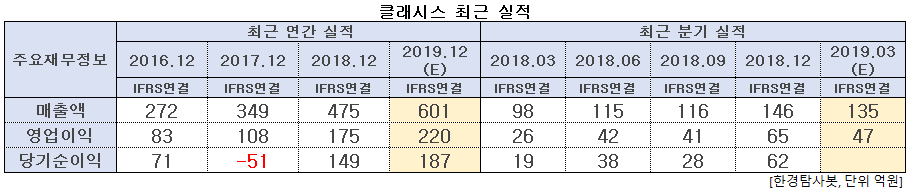

클래시스의 지난해 매출액, 영업이익은 각각 475억원, 175억원으로 전년비 36.1%, 62.04% 증가했다. 당기순이익은 149억원으로 전년비 흑자전환했다. 지난해 4분기 매출액, 영업이익, 당기순이익은 각각 146억원, 65억원, 62억원을 기록했다.

클래시스의 캐시카우(Cash cow. 현금창출원)인 ‘슈링크(영어명 '울트라포머')’의 국내 병∙의원 침투율이 약 10% 내외 수준일 것으로 추정된다. 국내 1만여개의 병∙의원을 대상으로 리프팅 장비의 대중화를 선도 중이다.

슈링크는 초음파를 이용한 피부 리프팅 장비로 초음파를 생성하기 위해 소모품인 카트리지를 사용한다. 또 사용자의 피부층의 깊이가 부분별로 달라 각각의 깊이에 맞게 적절한 카트리지를 써야 한다. 즉, 피부과에서의 울트라포머 채용 확대는 곧 소모품인 카트리지의 실적 증가로 이어질 개연성이 매우 크다.

클래시스는 지난해 슈링크 인지도 확산에 따른 제품 및 소모품 판매 증가로 인해 실적이 증가했다. 매출이 증가하며 수익성이 확대되며 영업이익도 증가했다.

클래시스의 올해 매출액, 영업이익, 당기순이익은 각각 601억원, 220억원, 187억원으로 전년비 26.53%, 25.71%, 25.5% 증가할 것으로 예상된다. 외모에 대한 관심, 웰빙 바람 등과 같은 사회적 요인이 뷰티 헬스케어 기술과 맞물리며 피부 미용 관리에 대한 의료 수요가 꾸준히 증가하고 있다.

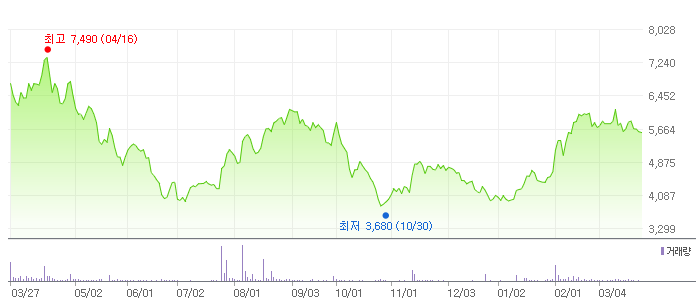

클래시스의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[214150,클래시스]

#종목[065510,휴비츠]

#종목[099190,아이센스]

#종목[048260,오스템임플란트]

#종목[228850,레이언스]

#종목[145720,덴티움]

#종목[043150,바텍]

#종목[039840,디오]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>