Update2026.08.02 일

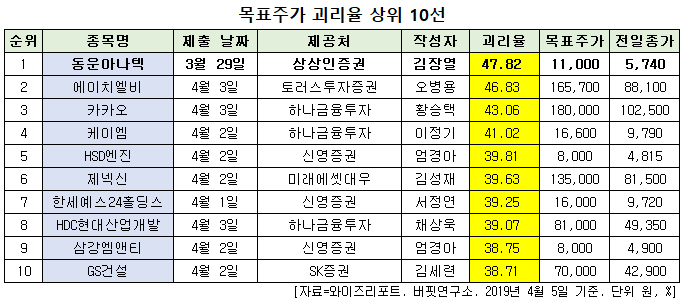

[한경탐사봇] 동운아나텍(094170)이 최근 증권사에서 발표된 종목 가운데 목표주가 괴리율이 가장 높은 것으로 나타났다.

한경탐사봇의 탐색 결과 최근 1주일 동안 발표된 증권사 리포트 가운데 동운아나텍의 목표주가 괴리율이 47.82%로 가장 높았다. 지난 29일 상상인증권(구 골든브릿지투자증권)의 김장열 애널리스트는 동운아나텍의 목표주가를 1만1000원으로 제시하며 전일 종가(5740원) 대비 47.82%의 괴리율을 기록했다.

동운아나텍이 목표주가 괴리율 1위를 기록한 가운데 에이치엘비(028300)(46.83%), 카카오(035720)(43.06%), 케이엠(083550)(41.02%) 순이었다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표 주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

동운아나텍은 휴대폰, 태블릿, 기타 전자기기에 들어가는 아날로그 반도체 회로를 설계, 개발, 생산하는 팹리스 아날로그 반도체 회사이다.

◆동운아나텍, 지난해 실적 부진

동운아나텍이 목표주가 괴리율 1위가 된 것은 지난해 실적 부진 때문이다.

동운아나텍의 지난해 매출액, 영업손익, 당기순손익은 각각 467억원, -63억원, -79억원으로 전년비 매출액은 15.09% 감소하고 영업손익과 당기순손익은 적자지속했다. 지난해 4분기 매출액, 영업손익, 당기순손익은 각각 96억원, -27억원, -44억원으로 전년비 영업이익은 28.89% 감소하고 영업손익과 당기순손익은 적자지속했다.

동운아나텍의 지난해 실적이 부진했던 이유는 주요고객의 전략폰 판매 부진에 따른 공급 감소, 이 회사의 주요 기존 제품의 제품 단가 하락에 의한 수익성 감소 때문이다. 또 신제품 연구개발 및 신규 제품 공급을 위한 비용이 증가했기 때문으로 추정된다.

동운아나텍의 아몰레드 부품. [사진=동운아나텍 홈페이지]

그러나 올해 1분기부터 실적 턴어라운드가 기대된다. 동운아나텍의 올해 1분기 매출액, 영업이익, 당기순이익은 각각 149억원, 21억원, 43억원으로 전년비 매출액은 36.7% 증가하고 영업이익과 당기순이익은 흑자전환할 것으로 전망된다. 올해 매출액, 영업이익, 당기순이익은 각각 867억원, 148억원, 140억원으로 전년비 매출액은 85.65% 증가하고 영업이익과 당기순이익은 흑자전환할 것으로 예상된다.

동운아나텍은 지난 1월 AMOLED(아몰레드) DC-DC 기술 이전 계약 및 자산 양수도 계약채결을 공시했다. 계약 대상자는 홍콩법인 ‘조인테크놀로지’로 계약 금액은 1320만달러(약 150억원)이다.

이 중 기술이전료는 1000만달러(약 114억)로 매출 원가가 없어 수익에 크게 기여할 것으로 전망된다. 또 특허권 등의 양도금액 320만달러(약 36억원)를 영업외 수익으로 1분기에 반영 예정이다. 양도금액을 중국합자법인 ‘선전챌운세미컨덕터’에 투자해 40% 지분을 확보할 것으로 보인다. 향후 조인트벤처(JV)의 실적이 가시화되면 지분법이익으로 실적 성장에 기여할 것으로 예상된다.

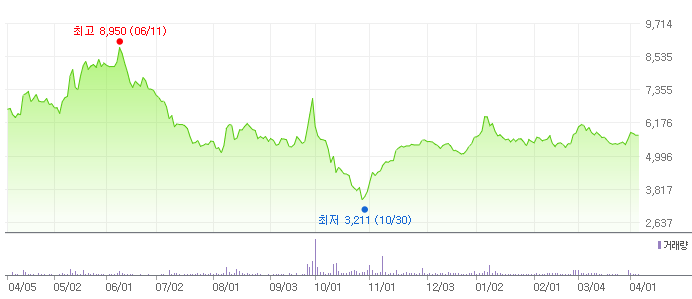

동운아나텍의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[094170,동운아나텍]

#종목[028300,에이치엘비]

#종목[035720,카카오]

#종목[083550,케이엠]

#종목[082740,HSD엔진]

#종목[095700,제넥신]

#종목[016450,한세예스24홀딩스]

#종목[294870,HDC현대산업개발]

#종목[100090,삼강엠앤티]

#종목[006360,GS건설]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>