Update2025.12.30 화

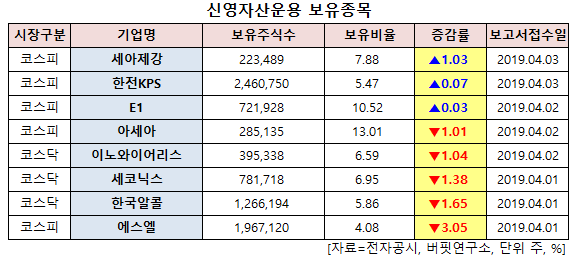

[버핏연구소=신현숙기자] 신영자산운용이 최근 한달(2019.3.18~2019.4.18)동안 8개 종목에 대한 지분 변동을 공시했다.

18일 금융감독원 전자공시시스템에 따르면 신영자산운용은 한전KPS(051600)의 주식보유비율을 5.47%로 0.07%p 비중 확대했다. 이밖에 세아제강(306200), E1(017940)의 보유비율을 확대했다.

반면 에스엘(005850)의 주식 비중을 4.08%에서 -3.05%p 줄여 축소 폭이 가장 컸다. 이어 한국알콜(017890) 등에 대한 보유 지분을 축소했다.

3일 신영자산운용이 비중 확대한 한전KPS는 국내외 발전플랜트 설비 진단 및 성능개선, 송변전설비, 산업설비 등을 영위하고 있다.

이베스트투자증권의 장도성 애널리스트는 "올해 1분기 연결 기준 실적은 매출액 2603억원(YoY +3.7%), 영업이익 334억원(YoY +45.1%, OPM 12.8%)으로 매출액은 총 5기 원전(한빛 원전 3기, 한울 원전 2기) 계획예방정비에 따른 매출 등에 기인한다"며 "영업이익 개선 또한 매출 증가에 따른 고정비 레버리지 효과(노무비/경비의 90% 고정비성 비용)에 기인한다"고 설명했다.

이어 "한전KPS의 실적은 에너지 전환정책에 따른 매출 감소가 우려됐으나, 매년 소폭의 성장을 기록하고 있다"며 "역성장 없이 성장할 수 있는 이유는 사업 비즈니스 모델상 안정성에 의한 것"이라고 평가했다.

그는 "매출의 50%는 화력/원자력발전소 경상정비에 의한 매출로, 발전소 폐쇄 전까지는 안정적으로 매출이 발생한다"며 "최근 미세먼지관련 6기 노후 화력 발전소 폐쇄에 대한 이슈가 있어 6기 중 2기(삼천포 #1,2)기 예정돼있지만 연말쯤 시행 폐지 계획이며, 설비용량 1120MW(석탄화력발전 설비용량의 3.3%)에 따라 부정적인 영향은 제한적일 것"이라고 전망했다.

또 "3~4월 중으로 UAE 바라카원전의 정비계약의 입찰결과가 발표되는데 사업규모는 약 20~30억달러일 것"이라며 "UAE 바라카원전은 건설뿐만 아니라 운영지원계약(OSSA)까지 국내에서 수주했고, UAE 바라카 원전인 APR 1400 정비 레퍼런스를 보유하여 한전KPS에 유리한 상태이며 수주 성공 시 장기 실적 성장이 기대된다"고 내다봤다.

[사진=한전KPS 홈페이지]

shs@buffettlab.co.kr

[관심종목]

003030: 세아제강, 051600: 한전KPS, 017940: E1, 002030: 아세아, 073490: 이노와이어리스, 053450: 세코닉스, 017890: 한국알콜, 005850: 에스엘,

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>