Update2026.08.02 일

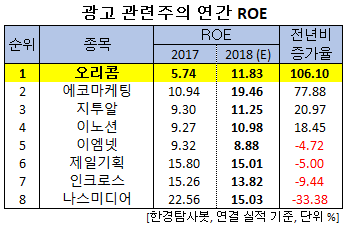

[한경탐사봇] 한국 주식 시장의 광고주 가운데 지난해 ROE(자기자본이익률) 증가 1위는 오리콤(010470)으로 조사됐다.

이어 에코마케팅(230360)(77.88%), 지투알(035000)(20.97%), 이노션(214320)(18.45%), 이엠넷(123570)(-4.72%) 등의 순이었다.

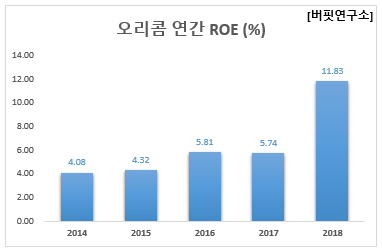

한경탐사봇의 탐색 결과 오리콤의 지난해 ROE는 11.83%으로 전년비 106.1% 증가했다.

오리콤은 두산그룹 계열사로 광고대행업 및 홍보, 판촉, 시장조사의 대행업 등을 영위하고 있다.

◆오리콤, 지난해 실적 UP

오리콤은 지난해 호실적을 기록하며 광고기업 중 ROE 증가율 1위를 달성했다.

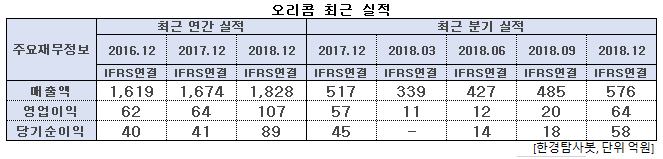

오리콤의 지난해 매출액, 영업이익, 당기순이익은 각각 1828억원, 107억원, 89억원으로 전년비 9.2%, 67.19%, 117.07% 증가했다. 지난해 4분기 매출액, 영업이익, 당기순이익은 각각 576억원, 64억원, 58억원으로 전년비 11.41%, 12.28%, 28.89% 증가했다.

오리콤은 캡티브 마켓을 기반으로 안정적인 수주 지속, 영업활동 강화를 통한 비계열 광고주 확대로 광고 수주 증가한 가운데 잡지 매출도 증가하며 전년비 매출이 증가했다.

광고기업은 통상 매출에서 매출원가 개념인 협력사 지급비용을 제외한 매출총이익을 주요 경영실적 지표로 삼고 있다. 즉 매출에서 외주 비용을 걷어낸 금액이 매출총이익이며 이는 광고기업의 수익성 지표이다. 광고업의 특성상 외형을 가늠하기에 매출액보다 합리적이기 때문이다.

오리콤의 지난해 매출총이익은 431억원으로 전년비 8.3% 증가했다. 이 회사는 두산그룹 계열사, KB국민은행, 현대자동차, 미스터피자 등 다수의 안정적 거래처를 확보하고 있다. 디지털 콘텐츠 시장의 성장과 함께 광고 수주 증가가 기대된다.

오리콤은 지난 2015년 한화그룹 광고대행사였던 한컴을 인수했다. 향후 한컴의 양호한 성장으로 매출 성장세를 이어갈 것으로 전망된다.

오리콤의 제작 광고. [사진=오리콤 홈페이지]

◆현금성 자산과 부동산 가치도 풍부

오리콤은 현금성 자산과 부동산 가치도 매력적이다. 이 회사의 사업보고서 기준 현금 및 현금성 자산은 347억원으로 시가총액 666억원의 52.1%를 차지하고 있다. 이는 내가 오리콤을 666억원 주고 매입하면 347억원의 현금을 손에 쥐게 된다는 의미이다.

오리콤 현금성 자산 현황. [사진=오리콤 사업보고서]

기업이 현금이 풍부하면 재무적으로 안정적이고, 주가는 하방 경직성을 갖는다. 오리콤은 당장 갚아야 할 단기 차입금도 없다.

오리콤은 부동산 가치도 풍부하다. 이 회사는 서울특별시 강남구 논현동 105-7에 건물을 보유하고 있다. 면적은 3757㎡, 공시지가 1475만원(원/㎡)이다. 이 부동산 가치만 554억원에 이른다.

오리콤의 현금성 자산과 부동산 가치를 합하면 901억원으로 시총을 훌쩍 넘는 금액이다.

오리콤의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[010470,오리콤]

#종목[230360,에코마케팅]

#종목[035000,지투알]

#종목[214320,이노션]

#종목[123570,이엠넷]

#종목[030000,제일기획]

#종목[216050,인크로스]

#종목[089600,나스미디어]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>