Update2026.08.02 일

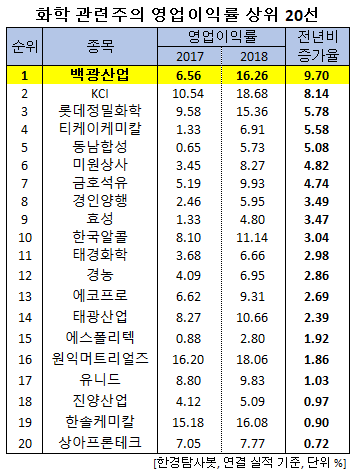

[한경탐사봇] 한국 주식 시장의 화학주 가운데 지난해 영업이익률 증가율 1위는 백광산업(001340)으로 조사됐다.

한경탐사봇의 탐색 결과 백광산업의 지난해 영업이익률은 16.26%로 전년비 147.87% 포인트 증가했다. 이어 KCI(036670)(8.14%), 롯데정밀화학(004000)(5.78%), 티케이케미칼(104480)(5.58%), 동남합성(023450)(5.08%) 등의 순이었다.

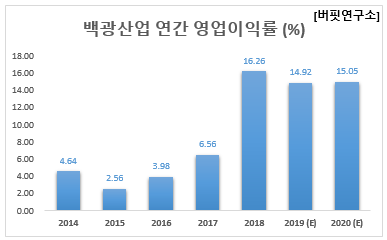

백광산업의 지난해 영업이익률 증가율은 최근 5년 사이에 가장 높은 수치를 기록했다. 지난해 영업이익 증가율은 16.26%로 2017년 6.56% 보다 무려 10% 높은 증가율을 기록했다.

◆백광산업, 지난해 실적 큰 폭 성장

백광산업은 지난해 실적이 큰 폭으로 성장했다. 지난해 매출액, 영업이익, 당기순이익은 각각 1755억원, 285억원, 234억원으로 전년비 21.03%, 200%, 244.12% 증가했다. 4분기 매출액, 영업이익, 당기순이익은 각각 445억원, 53억원, 47억원으로 전년비 28.24%, 103.85%, 123.81% 증가했다.

백광산업의 지난해 실적 상승의 원인은 내수 가성소다 및 염산가격의 강세가 지속되고 있기 때문이다. 2017년부터 지난해 상반기까지 국제 가성소다 가격은 급등했다. 그러나 내수 가격이 후행하면서 가격강세가 지속되고 있고, 2017년 하반기 유니드 인천공장 폐쇄 및 이전에 따른 염산생산량 축소로 인해 염산가격도 강세를 이어갈 것으로 예상된다.

본업의 호조와 골프연습장 및 아이스링크 등 기타사업부의 매출도 증가하며 실적을 견인했다.

백광산업의 제니스스포츠클럽. [사진=백광산업 홈페이지]

백광산업은 올해 가성소다 내수 가격 하락 및 수요 둔화가 예상되지만, 염산 가격 강세 및 수급 타이트 지속이 실적을 견인할 것으로 예상된다. 또 의료용 가스 등 사업 포트폴리오 다각화에 따른 실적 성장이 기대된다.

백광산업은 전해조 설비를 통해 가성소다, 염산, 액체염소 등의 무기화학제품과 솔비톨을 제조를 영위하고 있다.

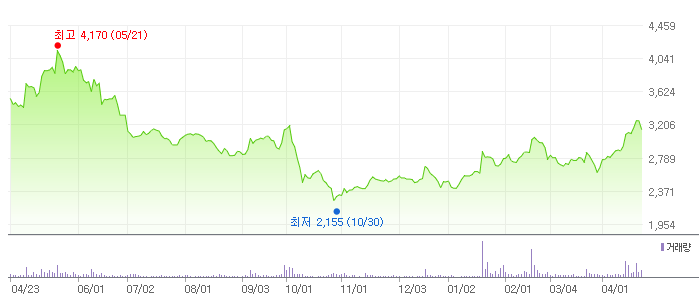

백광산업의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[001340,백광산업]

#종목[036670,KCI]

#종목[004000,롯데정밀화학]

#종목[104480,티케이케미칼]

#종목[023450,동남합성]

#종목[002840,미원상사]

#종목[011780,금호석유]

#종목[012610,경인양행]

#종목[004800,효성]

#종목[017890,한국알콜]

#종목[006890,태경화학]

#종목[002100,경농]

#종목[086520,에코프로]

#종목[003240,태광산업]

#종목[050760,에스폴리텍]

#종목[104830,원익머트리얼즈]

#종목[014830,유니드]

#종목[003780,진양산업]

#종목[014680,한솔케미칼]

#종목[089980,상아프론테크]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>