Update2025.12.30 화

[한경탐사봇] KB자산운용이 지난해 큰 폭의 적자를 기록한 위메이드(112040)를 신규 매수했다.

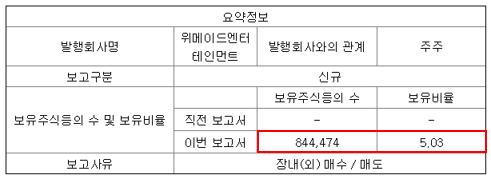

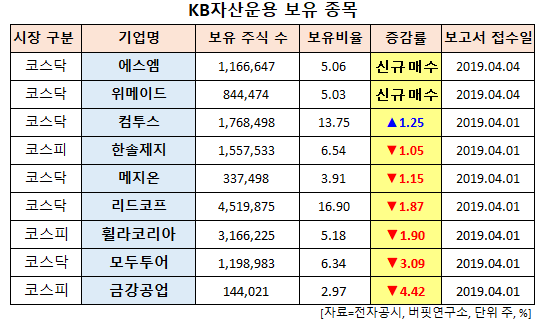

[사진=전자공시스템]

한경탐사봇의 탐색 결과 KB자산운용은 위메이드의 주식 5.03%를 신규 매수했다. KB자산운용은 최근 1개월(2019.3.25~2019.4.25)동안 위메이드 외 컴투스(078340), 한솔제지(213500) 등 9개 종목의 지분을 변동을 공시했다.

위메이드는 모바일 게임과 온라인 게임 개발과 지적재산권(IP) 사업을 영위하고 있다.

◆위메이드, 지난해 대폭 적자

위메이드의 지난해 매출액, 영업손익, 당기순손익은 각각 1271억원, -362억원, -485억원으로 전년비 매출액은 15.97% 증가하고 영업손익은 적자전환, 당기순손익은 적자지속했다. 지난해 4분기 매출액, 영업손익, 당기순손익은 각각 324억원, -393억원, -470억원으로 전년비 매출액은 11.34% 증가하고 영업손익은 적자전환, 당기순손익은 적자지속했다.

위메이드가 지난해 4분기에 출시한 열혈합격 라이선스, 국내 미르의 전설2 리부트가 매출 성장에 기여했다. 그럼에도 지난해 큰 폭의 영업손익을 기록한 이유는 약 390억원 소송 계류 중인 라이선스 게임과 매출채권 대손충당금 설정 때문이다. 37게임즈와의 소송에서 승소 판결을 받은 만큼 향후 대손충당금을 설정한 게임들에 대해서도 법적인 대응으로 회수가 가능할 것으로 전망된다.

위메이드의 모바일 게임 '미르의 전설2'. [사진=위메이드 홈페이지]

최근 미국과의 무역협상을 통해 중국 내 IP 보호가 강화되고 있다. 이는 중국 내 전기IP의 가치 제고시키는 요인으로 작용할 것으로 전망된다. 실제로 한국 게임에 대한 무분별한 IP 도용을 방치했던 과거와 달리 최근 중국 게임사와의 지식재산권 침해 관련 소송에서 승소하는 국내 개발사가 확대되고 있다.

중국정부는 외상투자법 제정으로 외국 기업을 보호하고 중국 기업과 동등한 대우를 보장하는 추세이다. 특허법 개정을 통해 지식재산권 침해 시 지급해야 할 손해배상액을 기존보다 5배 확대활 계획이다. 과거 중국에서 새로운 법이 의결되기까지 통상적으로 1년 이상이 소요됐다는 점을 고려할 때 외상투자법과 특허법 개정안이 불과 3개월만에 처리된 것은 매우 이례적으로 향후 중국게임사들과의 IP 침해 소송에서 승소할 가능성이 현저하게 높아졌다.

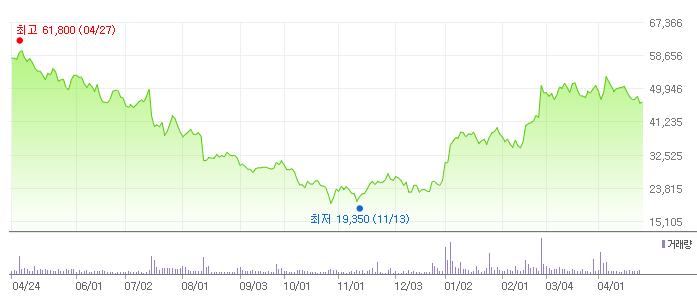

위메이드의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[041510,에스엠]

#종목[112040,위메이드]

#종목[078340,컴투스]

#종목[213500,한솔제지]

#종목[140410,메지온]

#종목[012700,리드코프]

#종목[081660,휠라코리아]

#종목[080160,모두투어]

#종목[014280,금강공업]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>