Update2025.12.30 화

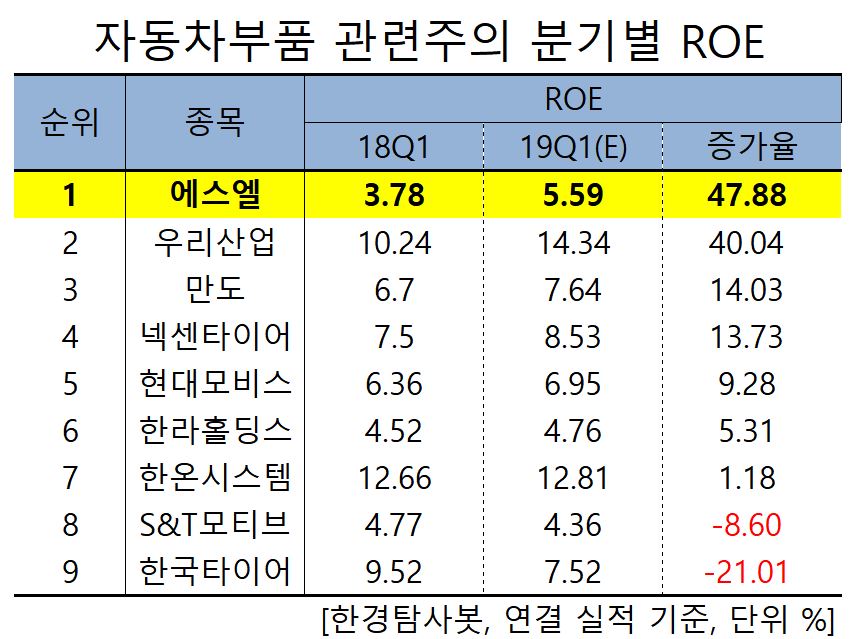

[한경탐사봇] 한국 주식 시장에 상장된 자동차부품주 가운데 올해 1분기 ROE(자기자본이익률) 증가율 1위는 에스엘(005850)로 조사됐다.

한경탐사봇의 탐색 결과 에스엘의 올해 1분기 ROE는 5.59%으로 전년비 47.88% 증가했다. 이어 우리산업(47050)(40.04%), 만도(204320)(14.03%), 넥센타이어(002350)(13.73%), 현대모비스(012330)(9.28%) 순이었다.

ROE는 기업의 당기순이익을 자본총계로 나눈 값으로 기업 수익성을 나타낸다. ROE가 높을수록 주주가 출자한 돈으로 더 많은 이익을 창출했다는 의미이다.

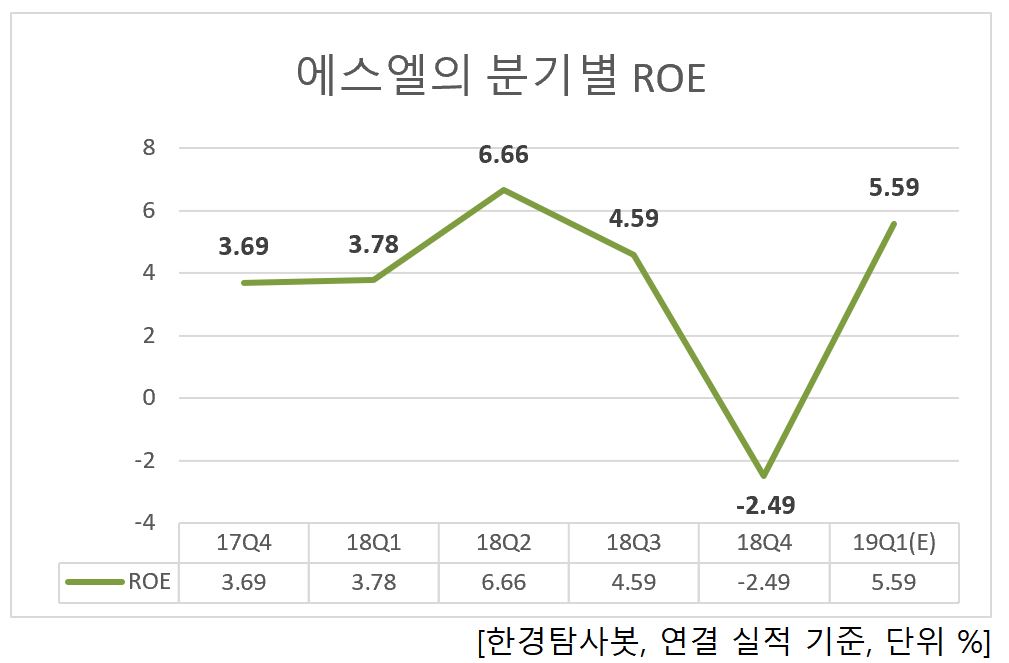

에스엘의 ROE는 지난해 1분기 3.78%, 2분기 6.66%, 3분기 4.59%, 4분기 -2.49%를 기록했고 올해 1분기 5.59%를 기록할 것으로 예상된다.

에스엘의 지난해 매출액은 1조6020억원으로 전년대비 7.84% 증가했다. 영업이익과 당기순이익은 167억원과 318억원으로 전년대비 각각 -69.53%, -65.88% 감소했다. 영업이익과 순이익 감소의 원인은 재료비, 인건비, 환율 등 원가 상승에 따른 것으로 분석된다.

◆에스엘, 북미시장 매출 UP

에스엘의 올해 1분기 매출액은 3680억원, 영업이익은 76억원으로 흑자 전환할 것으로 예상된다. 실적개선의 주요원인은 북미 생산량이 전년 대비 6.8% 증가한 20만7000대를 기록했기 때문이다. 지난해까지 에스엘의 미국공장은 실적부진의 원인이었지만 고객사인 현대차, 기아차, GM의 판매증가로 회복이 예상된다.

에스엘의 미국공장. [자료=에스엘 IR자료]

에스엘은 삼립자동차공업주식회사로 설립되어 2004년 상호를 에스엘주식회사로 변경했다. OEM 납품을 주로 하는 자동차 램프 및 샤시 제품 제조회사이다. 자동차 부품 중 전조등, 샤시부품 등을 주로 생산하여 국내 자동차 메이커에 중점 납품하고 있으며, 국내 최초로 신소재(BMC)를 이용한 Head Lamp를 개발하여 수출용 자동차에 적용하고 있다.

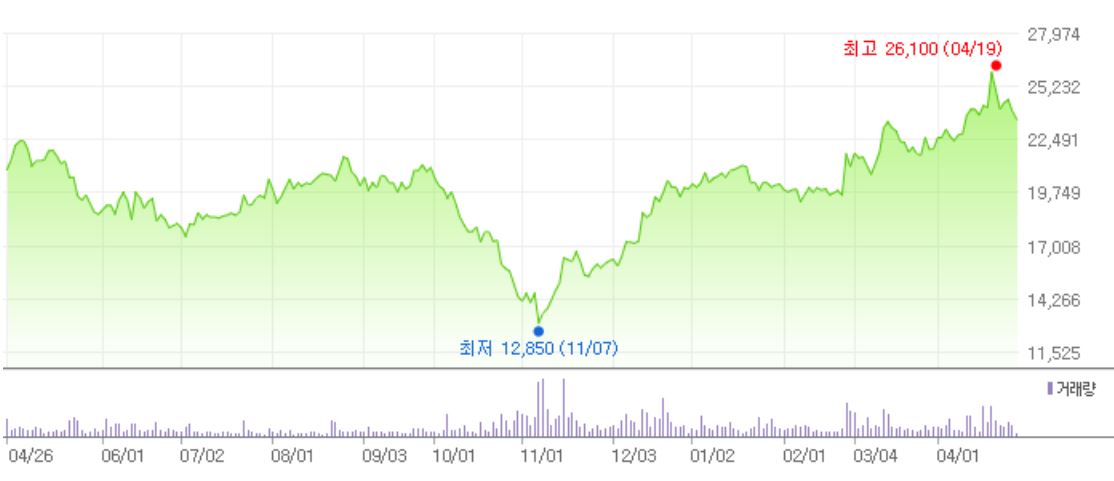

최근 1년 에스엘의 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[005850,에스엘]

#종목[47050,우리산업]

#종목[204320,만도]

#종목[002350,넥센타이어]

#종목[012330,현대모비스]

#종목[060980,한라홀딩스]

#종목[018880,한온시스템]

#종목[064960,에스티모티브]

#종목[161390,한국타이어]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>