Update2026.08.04 화

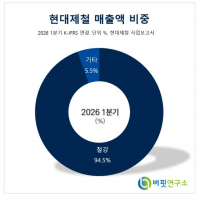

[버핏연구소=최성연 기자] NH투자증권은 26일 현대건설(000720)에 대해 2분기 중으로 이라크와 우즈벡에 발주 가능성이 높고, 성공 시 별도기준 해외 수주 목표액의 절반 이상 달성할 것으로 예상된다며 투자의견 「매수」과 목표주가 7만8000원을 유지했다. 이날 오후 12시 15분 현재 현대건설의 주가는 5만2600원이다.

NH투자증권의 이민재 애널리스트는 “1분기 연결기준 매출 3조9000억원(YoY +9.6%), 영업이익 2052억원(YoY -6.1%)으로 컨센서스에 부합했다”며 “현대건설의 별도기준 원가율은 91.3%(YoY -0.4%p)을 기록했고, 주택부문 원가율은 지난해 1분기의 86.3%보다 개선됐고, 토목과 플랜트부문 원가율은 90% 후반을 기록할 것이며 플랜트부문은 아랍에미리트 원전 프로젝트에서 추가 원가가 반영돼 원가율이 상승했다”고 분석했다.

이어 “주택부문 자체사업 비중은 하반기 40%까지 상승해 원가율도 81%로 개선될 것”이라며 “플랜트부문은 1분기 일회성 비용을 제외한 수준인 원가율 95%까지 개선될 것이고, 토목부문은 1조4000억원 규모의 카타르 루사일 고속도로 프로젝트의 공기가 연말까지 연장돼 원가 부담은 계속될 것”이라고 전망했다.

2분기 중 달성될 실적에 대해 “지난해부터 이연된 이라크 바스라 물정유처리시설(26억달러, 3조185억원)과 우즈벡 복합화력발전소(7억달러, 8126억원) 수주 여부는 상반기 중 결정될 것”이라며 “해당 프로젝트를 수주 시 별도기준 해외수주 목표인 7조7000억원의 절반을 달성할 것이고 필리핀 매립공사(10억달러, 1조1609억원), 사우디 가스공정 등은 상반기 추가 수주 모멘텀이 될 것”이라고 기대했다.

또 “올해 주택부문 분양목표는 별도기준 약 2만세대인데 1분기 디에이치라클라스 506세대, 디에이치포레센트 173세대 분양 완료했다”며 “2분기 중으로 대구도남 1000세대, 광주신용동 1600세대, 둔촌주공 3000세대 등 9000세대 분양할 것이고 여기서 현대엔지니어링 분양목표는 약 1만세대”라고 예측했다.

현대건설은 토목과 건축 공사를 주 사업 영역으로 하며 건축, 주택, 토목, 플랜트, 기타 등으로 사업 부문이 나뉜다.

[사진=현대건설 홈페이지]

csy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>