Update2026.07.06 월

[버핏연구소=최성연 기자] 올릭스(001421)에 대한 증권사 보고서가 가장 높은 조회수를 기록했다.

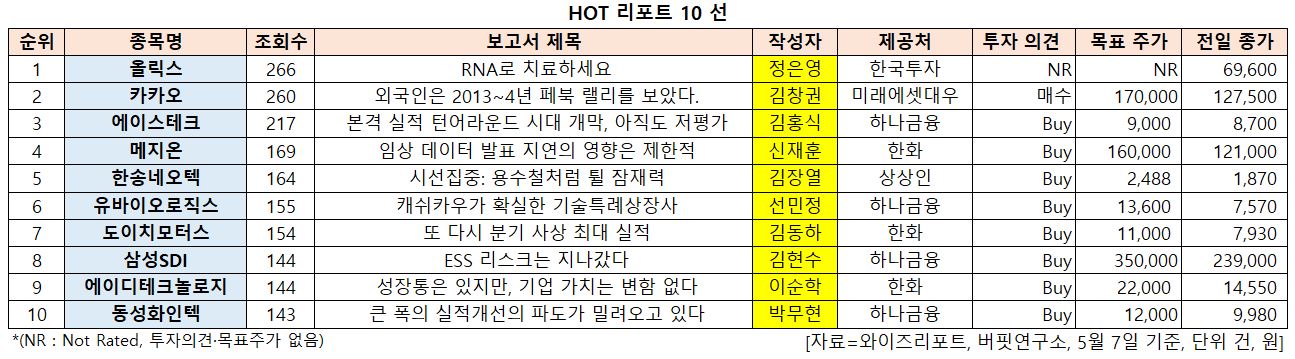

8일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발간된 보고서 가운데 한국투자증권의 정은영 애널리스트가 올릭스에 대해 분석한 보고서가 조회수 266건을 기록하며 조회수가 가장 높았다.

올릭스이 조회수 1위를 기록한 가운데 카카오(001791)(260건), 에이스테크(001288)(217건), 메지온(000708)(169건), 한송네오텍(002171)(164건) 등이 뒤를 이었다.

한국투자증권의 정은영 애널리스트는 “지난해 RNA(리보핵산) 간섭 치료제 시장이 미국의 제약사 앨라일람(Alnylam)을 통해 개화되면서 올릭스가 개발하고 있는 RNA 간섭 기술에 대한 관심은 지속될 것”이라며 “RNA 간섭 치료제는 기존 치료제로 접근할 수 없었던 질병에 치료제 개발이 가능해 차세대 의약품으로 각광받고 있는 만큼, 글로벌 제약사는 관련 업체와 공동개발· 기술이전 계약을 체결하면서 RNA 간섭 치료제에 대한 관심을 보이고 있다”고 설명했다.

파이프라인 확장성에 대해 “후보물질 도출기간이 짧은 RNA 간섭 치료제 특성을 기반으로 올릭스는 파이프라인을 지속적으로 확장해 나갈 것”이라며 “RNA 간섭 치료제는 표적 mRNA에 따라 안티센스 가닥의 염기서열 변경으로 기존 3~5년 걸렸던 후보물질 도출이 3개월 안에 가능하고, 올릭스는 후보물질 도출기간을 단축함에 따라 임상개발기간을 단축할 수 있다”고 분석했다.

연구개발(R&D) 모멘텀에 대해 “올해와 다음해 다양한 R&D 모멘텀이 있을 것인데, 올해 2분기 내 OLX101의 영국 임상 1상 완료 및 데이터 발표가 예상된다”며 “3분기 내에는 휴젤이 진행 중인 국내 임상 2a상 유효성 데이터 발표가 있을 것이고, 다음해에는 OLX301A, OLX301D, OLX201A의 미국 임상 1상에 진입할 것”이라고 기대했다.

올릭스는 RNA간섭 플랫폼 기술을 기반으로 기존 치료제가 접근하기 어려운 질환에 대한 치료제의 개발 등을 주요 사업으로 영위하고 있다.

[사진=올릭스 홈페이지]

csy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>