Update2026.08.02 일

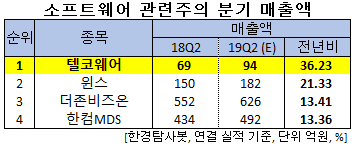

[한경탐사봇] 한국 주식 시장의 소프트웨어(SW)주 가운데 올해 2분기 매출액 증가율 1위는 텔코웨어(078000)로 조사됐다.

한경탐사봇의 탐색 결과 텔코웨어의 올해 2분기 매출액은 94억원으로 전년비 36.23% 증가할 것으로 예상된다. 이어 윈스(136540)(21.33%), 더존비즈온(012510)(13.41%), 한컴MDS(086960)(13.36%) 순이었다.

올해 매출액은 487억원으로 전년비 15.68% 증가할 것으로 예상된다.

텔코웨어는 정보통신 소프트웨어 개발 및 장비, 기기의 유지보수를 주요 사업으로 하고 있으며, 크게 음성핵심망 솔루션, 무선데이터 솔루션, 요소기술로 3가지 사업을 영위 하고 있다.

◆텔코웨어, 5G 시장 개화 수혜

삼성전자가 휴대폰 갤럭시 S10 5G를 내놓으면서 5G 시장이 세계 최초로 개화했다. 향후 시장의 본격화로 텔코웨어가 수혜를 받을 것으로 예상된다.

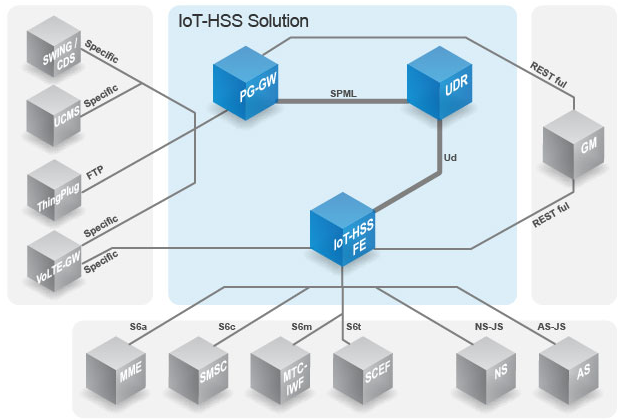

텔코웨어의 주요 고객사는 SK텔레콤이다. 5G 상용화에 따른 이동통사업자의 투자 확대로 양호한 영업환경이 조성될 것으로 보인다. 향후 IoT-HSS(Home Subscriber Server) 솔루션 부문의 수주가 증가하며 신규 매출 발생이 예상된다. 또 데이터 트래픽 증가로 데이터 트래픽 솔루션 수주가 기대되며 통신사들의 네트워크 고도화 등으로 IMS 솔루션 수주가 증가하며 매출 성장을 견인할 것으로 전망된다.

텔코웨어의 IoT-HSS 솔루션 구성요소. [사진=텔코웨어 홈페이지]

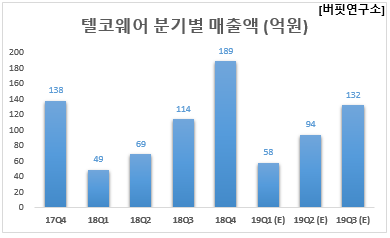

텔코웨어의 올해 매출액, 영업이익, 당기순이익은 각각 487억원, 68억원, 71억원으로 전년비 15.68%, 13.33%, 12.7% 증가할 것으로 예상된다.

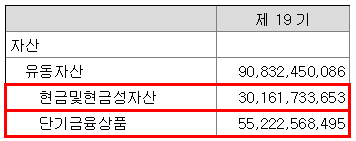

텔코웨어는 현금성 자산도 풍부하다. 사업보고서 기준 현금성 자산은 302억원, 유동금융상품은 552억원으로 둘의 합은 854억원이다. 시가총액 1654억원의 51.63%를 차지하고 있다. 이는 내가 텔코웨어를 1654억원을 주고 매입하면 854억원의 현금을 손에 쥐게 된다는 의미이다.

텔코웨어 현금성 자산 현황. [사진=텔코웨어 사업보고서]

기업이 현금성 자산을 풍부하게 보유하고 있으면 재무적으로 안정적이고, 주가는 하방 경직성을 갖는다. 텔코웨어는 당장 갚아야 하는 단기차입금도 없으며 부채비율은 2016년 10.19%, 2017년 10.49%, 2018년 13.63%로 사실상 무차입 경영을 하고 있다.

텔코웨어의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[078000,텔코웨어]

#종목[136540,윈스]

#종목[012510,더존비즈온]

#종목[086960,한컴MDS]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>