Update2026.07.27 월

[버핏연구소=신현숙 기자] 리딩투자증권은 3일 상아프론테크(089980)에 대해 신성장동력(PTFE 멤브레인 및 안전필터 주사기)의 성공적 안착 등으로 긍정적이라며 투자의견 「매수」와 목표주가 2만7000원을 유지했다. 상아프론테크의 전일 종가는 1만5600원이다.

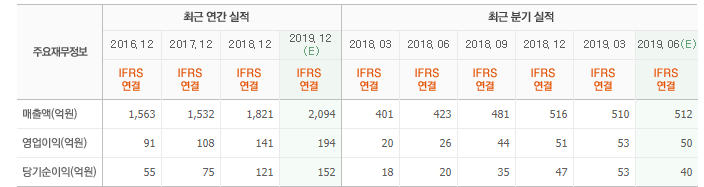

리딩투자증권의 서형석 애널리스트는 "올해 연결기준 예상실적은 매출액 2083억원(YoY +14.4%), 영업이익 199억원(YoY +40.6%)이며 2분기 예상실적은 매출액 512억원(YoY +21.1%, QoQ +0.4%), 영업이익 51억원(YoY +95.5%, QoQ -4.8%)일 것"이라며 "실적은 디스플레이 사업부의 올해 중국 OLED(유기발광다이오드) 투자 확대와 품질개선으로 중국향 카세트(CASSETE) 수주 확대로 연매출 400억원과 수익성 개선에 기여할 것"이라고 분석했다.

이어 "2차전지 사업부는 상반기 고객사의 ESS 화재 이슈 및 재고조정으로 부진하나, 하반기 정상궤도 진입이 기대된다"며 "ePTFE(Polytetrafluoroethylene) 멤브레인(Membrane)은 자동차용 벤팅 및 모터용 필터, 안전필터 주사기 등 적용산업 확대로 실적 기여도가 상승할 것"이라고 전망했다.

그는 "2차전지에 이어 ePTFE 멤브레인 사업이 본격화될 것"이라며 "주요 제품은 벤트 필러(Vent Filer)로 외부 오염물질 유지 방지 및 투습/방수 기능 목적으로 자동차 모터, 헤드/후미/ 방향지시 램프 등에 사용된다"고 설명했다.

또 "ePTFE 리퀴드 필터(Liquid filter)는 친수성, 소수성 부여 가능하며 반도체 및 적층세라믹콘덴서(MLCC) 제조 공정용 필터, CMP(연마) 공정용 필터 등에 적용된다"며 "ePTFE 텍스타일(Textile)은 아웃도어 웨어 및 특수복 용 투습방수 기능이 가능하다"고 덧붙였다.

상아프론테크는 전자 및 전기기기 부품 제조 판매업 등을 영위하고 있다.

상아프론테크 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

089980: 상아프론테크

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>