Update2026.07.06 월

[버핏연구소=신현숙 기자] 한국투자증권은 4일 삼성엔지니어링(028050)에 대해 투자심리 악화는 불가피하나 과도한 불안은 경계해야 한다며 투자의견 「매수」와 목표주가 2만1000원을 유지했다. 삼성엔지니어링의 전일 종가는 1만5050원이다.

한국투자증권의 김치호 애널리스트는 "3일 오전 삼성엔지니어링은 사우디 Yanbu Power & Desalination Plant Phase 3 프로젝트(얀부 프로젝트)의 컨소시엄 파트너사로부터 7232억원(6억달러)에 달하는 중재 소송에 피소됐음을 공시했다"며 "중재 신청의 원고는 현지 건설사 Altoukhi(알토우키)와 그 협력사인 Vision(비전)으로 원고는 삼성엔지니어링이 얀부 발전 프로젝트의 계약해지 원인을 제공했고 따라서 프로젝트에서 발생된 손실을 보상해야 한다고 주장했다"고 설명했다.

이어 "소송 관련 우려에 주가는 9.9% 하락했다"며 "원화기준 청구금액이 1분기말 기준 자기 자본의 64%에 육박하며 2015년 대규모 손실의 악몽을 떠올리게 한 것이 가파른 주가 하락의 원인"이라고 분석했다.

그는 "삼성엔지니어링은 2017년 10월 동 프로젝트의 계약해지와 관련해 발주처 책임이 크다고 판단해 사우디 정부를 상대로 4억5000달러의 손해배상을 국제 투자분쟁 해결 센터(ICSID)를 통해 청구한 바 있다"며 "계약해지는 수주계약 당시와 다른 발주처의 일방적인 사양 변경(터빈 교체 등)과 이에 수반되는 공사비 협상 난항에 따른 것으로 계약해지의 책임이 발주처에 있다는 것이 삼성엔지니어링의 입장"이라고 언급했다.

또 "기존 진행중인 사우디 정부와의 투자자-국가 간 소송(ISD)과 이번 소송은 중요한 사실관계와 쟁점을 공유했다"며 "결국 계약해지의 책임이 삼성엔지니어링에 있다는 판결이 전제되어야 삼성엔지니어링에 대한 알토우키와 비전의 소송이 정당성을 가질 수 있다"고 덧붙였다.

삼성엔지니어링은 삼성그룹에 속한 계열회사로서 플랜트 건설 및 산업기계 제작판매 공학, 기술서비스, 토건 등을 주사업으로 영위하고 있다.

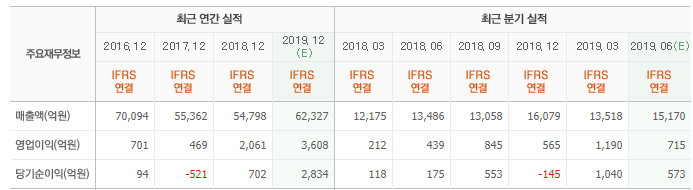

삼성엔지니어링 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

028050: 삼성엔지니어링

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>