Update2026.08.02 일

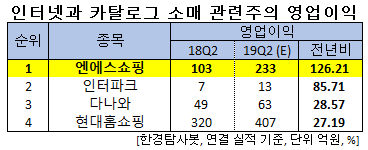

[한경탐사봇] 한국 주식 시장의 인터넷과 카탈로그 소매주 가운데 올해 2분기 영업이익 증가율 1위는 엔에스쇼핑(138250)으로 조사됐다.

한경탐사봇의 탐색 결과 엔에스쇼핑의 올해 2분기 영업이익은 233억원으로 전년비 126.21% 증가할 것으로 예상된다. 이어 인터파크(108790)(85.71%), 다나와(119860)(28.57%), 현대홈쇼핑(057050)(27.19%) 순이었다.

올해 영업이익은 633억원으로 전년비 3.43% 증가할 것으로 예상된다.

엔에스쇼핑은 TV홈쇼핑, 카탈로그 쇼핑 및 인터넷 쇼핑 등 온라인 쇼핑업을 영위하고 있다

◆엔에스쇼핑, 하림식품 투자로 실적 기여 기대

엔에스쇼핑은 하림식품(HMR∙가정간편식 생산 등)에 대한 투자를 진행 중으로 올해 말까지 완공, 내년부터 가동 본격화가 예상된다. 관계사를 통한 원료 수급과 홈쇼핑 채널, 향후 물류센터까지 하림그룹의 인프라를 강점으로 수직계열화 강화가 기대된다.

엔에스쇼핑의 홈쇼핑 방송. [사진=엔에스쇼핑 홈페이지]

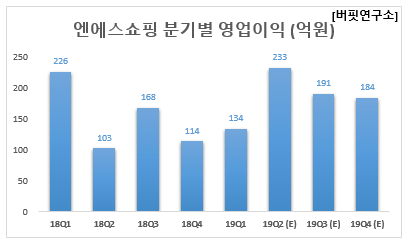

엔에스쇼핑의 올해 1분기 매출액, 영업이익, 당기순이익은 각각 1192억원, 134억원, 91억원으로 전년비 2.69%, 40.71%, 37.67% 감소했다.

엔에스쇼핑은 1분기 부진한 실적을 기록했다. 모바일과 인터넷의 고성장에도 불구하고 주력사업인 TV부문의 큰 폭 감소로 인해 매출액이 전년비 감소했다. 매출총이익률의 개선에도 불구하고 지급수수료와 인건비 등 판관비부담 증가로 영업이익도 전년비 감소했다.

엔에스쇼핑의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[138250,엔에스쇼핑]

#종목[108790,인터파크]

#종목[119860,다나와]

#종목[057050,현대홈쇼핑]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>