Update2025.12.30 화

[버핏연구소=신현숙 기자] 한양증권은 24일 유나이티드제약(033270)에 대해 우상향 실적 트렌드로 연간 사상 최대 실적 경신이 기대된다며 투자의견 「매수」와 목표주가 3만3000원을 유지했다. 유나이티드제약의 전일 종가는 2만3800원이다.

한양증권의 임동락 애널리스트는 "일회성 비용 영향으로 1분기 실적이 기대에 미치지 못했지만 2분기 실적은 매출액 552억원(YoY +6.8%), 영업이익 94억원(YoY +14.6%)일 것"이라며 "실로스탄CR(항혈전제/오츠카 프레탈 개량신약)과 가스티인CR(위장관운동기능개선제/대웅제약 가스모틴 개량신약) 등 주력 개량신약의 매출 증가 추세가 유효하기 때문"이라고 설명했다.

이어 "분기별 우상향 실적 트렌드와 함께 올해 연간 최대실적을 경신할 것"이라며 "실로스탄CR은 저용량(100mg) 추가에 따른 시너지가 유지되면서 전년(319억원)대비 약 10% 성장한 360억원, 가스티인CR은 연매출 180억원(YoY +16.1%)이 기대된다"고 분석했다.

그는 "2분기 중 시럽제형 개량신약 글리세틸(뇌기능개선제/시장규모 약 2000억원)을 런칭했고, 3분기에는 페노릭스EH(고지혈증치료제/한미약품 페노시드캡슐 개량신약)가 출시된다"며 "클란자CR(소염진통제)이 러시아와 베트남에 진출했고, 항암제 수출도 소폭 증가할 것"이라고 덧붙였다.

또 "기존 개량신약 안정적 성장 및 신규 개량신약 안착을 통해 올해 전체 매출에서 개량신약 비중이 40% 수준까지 확대되면서 실적 개선세가 유지될 것"이라며 "올해 매출액 2284억원(YoY +7.8%), 영업이익 397억원(YoY +5.3%)일 것"이라고 평가했다.

유나이티드제약은 의약품 제조 및 판매 등이 주요사업이며, 대부분 ETC(전문의약품) 구조이다.

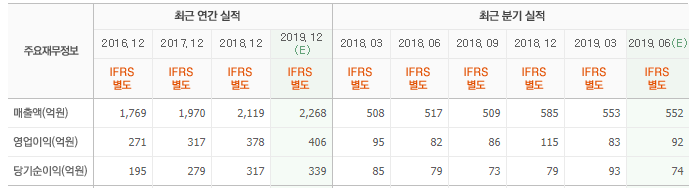

유나이티드제약 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

033270: 유나이티드제약

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>