Update2026.07.06 월

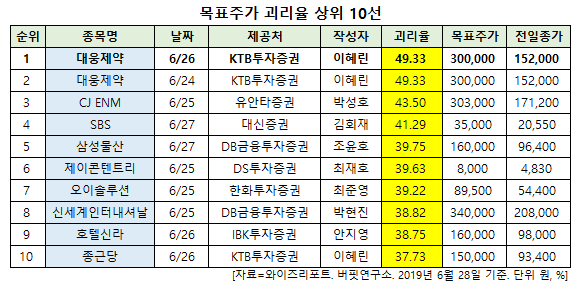

[버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 가운데 대웅제약(069620)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

28일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 대웅제약의 목표주가 괴리율이 49.33%로 가장 높았다. 지난 26일 KTB투자증권의 이혜린 애널리스트는 대웅제약의 목표주가를 30만원으로 제시하며 전일 종가(15만2000원) 대비 49.33%의 괴리율을 기록했다.

대웅제약이 목표주가 괴리율 1위를 기록한 가운데 CJ ENM(035760)(43.5%), SBS(034120)(41.29%) 등의 순이었다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표 주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

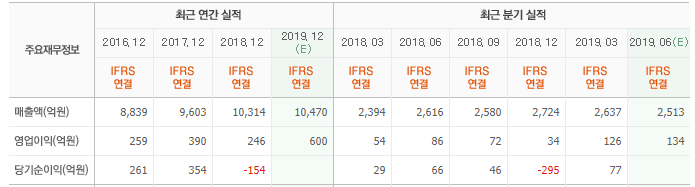

26일 KTB투자증권의 이혜린 애널리스트는 "2분기 별도 매출 2617억(YoY +10%)일 것”이라며 ”나보타 국내외 매출 제외한 기존 사업 매출신장률은 +3% 내외일 것"이라고 설명했다.

이어 "2분기 별도 영업이익은 전년 동기 대비 80억 내외 순증한 182억일 것"이라며 "150억 규모의 나보타 미국 수출 이익 기여분 고려시 200억 이상의 영업이익 기대할 수 있으나, 메디톡스와의 국내외 소송 비용(30억 규모 예상)을 반영한 영향"이라고 분석했다.

그는 "15만원 전후의 현 주가는 나보타 사업가치 제로가 반영된 것"이라며 "미국 국제무역위원회(ITC) 제소 최악의 결론(수입 금지)까지 시장이 기반영하고 있음에 따라 저점을 지나는 중"이라고 평가했다.

또 "오히려 업종과 대웅 그룹에 대한 투자심리 악화로 주가가 동반 급락한 한올바이오 지분가치 회복 시 업사이드 발생이 가능하다"며 "ITC 조사 진행 중에도 에볼루스(Evolus)향 나보타 상업화 물량 출하 지속되고 있는 만큼 소송 결과를 지나치게 비관적으로 전망할 필요는 없다"고 판단했다.

대웅제약은 의약품 제조 및 판매를 영위하고 있다.

대웅제약 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

069620: 대웅제약, 035760: CJ ENM, 034120: SBS, 028260: 삼성물산, 036420: 제이콘텐트리, 138080: 오이솔루션, 031430: 신세계인터내셔날, 008770: 호텔신라, 185750: 종근당

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>