Update2026.07.06 월

[버핏연구소=오중교 기자] 하나금융투자는 4일 파라다이스(034230)에 대해 홀드율이 평균값으로 회귀했고 중국 VIP 고객의 이용 증가가 예상된다며 투자의견 「매수」와 목표주가 2만4000원을 유지했다. 이날 오전 9시 50분 현재 파라다이스의 주가는 1만7150원이다.

하나금융투자의 이기훈 애널리스트는 “VIP 드랍액(카지노 방문객들이 칩으로 바꾼 금액)의 고성장에도 불운한 홀드율(카지노가 게임에서 이겨 취득한 금액)로 인해 매출이 정체되었으나 6월 11%의 홀드율을 기록하면서 사상 최대 카지노 매출액을 기록했다”며 “분기 드랍액이 1조8천억 수준까지 성장하여 홀드율 1% 개선 시 상당한 실적 개선에 기여할 것”이라고 예상했다.

그는 “2분기 예상 매출액/영업이익은 각각 2378억원(YoY +31%)/5억원(흑자전환)”이며 “복합리조트는 6월에 카지노 매출이 사상 최대 매출인 386억원을 기록하여 BEP(손익분기점) 매출액을 상회했으며 호텔 또한 객실점유율이 60% 중반으로 2020년에는 BEP 수준인 70%초반까지 가능할 것”이라고 분석했다.

이어 “4월 누적으로 정켓(junket, 전문 모집인을 통한 간접 마케팅)에서 손실이 나면서 3~4월 홀드율이 9%를 연속으로 하회하는 등 과도한 프로모션에 대한 우려에도 결국 평균값으로 회귀했다”며 “7월에도 10%대의 홀드율을 기록한다면 추세적인 상승이 가능할 것”이라고 덧붙였다.

한편 “중국인 VIP 드랍액이 상반기에만 60% 넘게 상승했다”며 “마카오 정켓 사업자인 썬시티가 반부패 규제 이후 매출 다변화 속도가 빨라지고 있기 때문”이라고 설명했다.

또 “5월 기준 썬시티의 31개 글로벌 VIP클럽 중 45%가 마카오 외 지역으로 최근 썬시티는 캄보디아/베트남에서 카지노에 대한 직접투자를 시작했다”며 “부산과도 올해 2월 MOU(업무협약)를 체결하는 등 썬시티의 비 마카오 매출 확대에 따른 파라다이스의 수혜가 꾸준히 이어질 것”이라고 전망했다.

파라다이스는 관광진흥법에 따라 설립된 외국인전용 카지노를 서울과 인천, 부산, 제주에 각각 1개소, 총 4개소를 운영하고 있다.

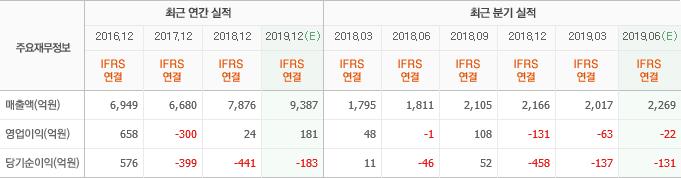

파라다이스 최근 실적. [사진=네이버 금융]

ojk@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>