Update2026.07.06 월

[버핏연구소=김주영 기자] 유진투자증권은 12일 오리온(271560)에 대해 하반기는 중국의 중추절과 국경절 효과에 기인한 실적 회복으로 상고하저(上高下低)의 실적흐름을 이어갈 것으로 예상한다며 투자의견 「매수」와 목표주가 12만5000원을 유지했다. 오리온의 전일 종가는 8만9100원이다.

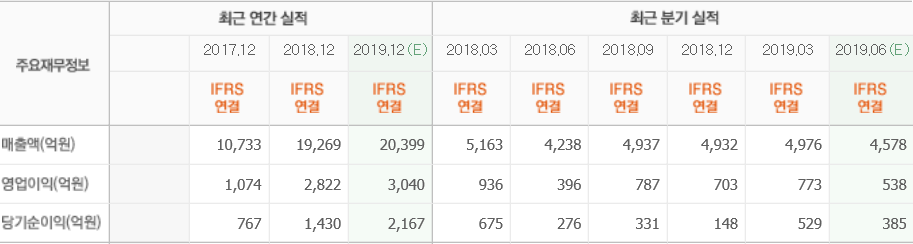

유진투자증권의 정소라 애널리스트는 “2분기 연결기준 예상 매출액과 영업이익은 각각 4501억원(YoY +6.2%), 538 억원(YoY +36.0%, 영업이익률 +12.0%)으로, 시장 눈높이에 부합하는 실적을 기록할 것”이라며 “1분기 실적이 다소 실망스러웠던 원인인 중국법인과 베트남법인이 회복되며 2분기 전반적 성장을 견인할 것”이라고 전망했다.

이어 “국내부문의 경우 내수 스낵시장의 경쟁심화가 여전히 지속되는 가운데에서도 견고한 제품력과 시장점유율을 기반으로 전년 동기 대비 1.9% 증가하는 매출액 성장을 기록할 것”이라며 “경쟁심화에 대응해 강력한 할인정책을 펴고 있는 경쟁사들과 달리 수익성 방어 전략을 이어나갈 예정”이라고 판단했다.

그는 “중국부문은 현지 딜러의 수요 이연 및 감자스낵 신제품 출시 효과로 2분기 중국법인 매출액은 전년 동기 대비 8.7% 증가가 예측된다”며 “영업이익은 지난해 2분기 과도한 비용집행으로 인한 기저효과가 더해지며 전년 동기 대비 127.5% 성장을 기록할 것”이라고 덧붙였다.

또 “베트남법인의 경우 1분기 부진 원인이었던 뗏(Tet, 베트남 명절) 재고 부담의 해소와 쌀과자, 양산빵 등 신규 출시 카테고리 효과로 2분기 매출액과 영업이익은 전년 동기 대비 각각 7.7%, 8.1% 성장을 기록할 것”이라며 “러시아법인은 지난해 상반기 시행됐던 딜러 구조조정의 기저효과가 올해 2분기까지 이어질 것으로 예상되는 점이 긍정적이다”라고 평가했다.

오리온은 음식료품의 제조, 가공 및 판매사업을 영위하고 있다.

오리온의 최근 실적. [사진=네이버 금융]

kjy2@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>