Update2026.08.02 일

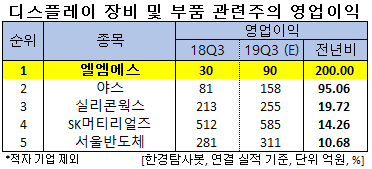

[한경탐사봇]한국 주식 시장의 디스플레이 장비 및 부품주 가운데 올해 3분기 영업이익 증가율 1위는 엘엠에스(073110)로 조사됐다.

한경탐사봇의 탐색 결과 엘엠에스의 올해 3분기 영업이익은 90억원으로 전년비 200% 증가할 것으로 예상된다. 이어 야스(255440)(95.06%), 실리콘웍스(108320)(19.72%), SK머티리얼즈(036490)(14.26%) 등의 순이다.

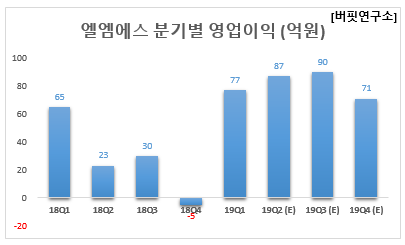

올해 영업이익은 324억원으로 전년비 186.73% 증가할 것으로 예상된다.

엘엠에스는 액정표시장치(LCD) 백라이트유닛(BLU)의 핵심부품인 프리즘 시트의 제조, 판매를 주요 사업으로 영위하고 있다.

◆엘엠에스, XLAS가 성장 동력

엘엠에스는 기존 프리즘시트 2매를 1매화한 복합프리즘시트 'XLAS'를 보유하고 있으며 중저가 스마트폰 채택 증가와 함께 매출 성장에 기여하고 있다. XLAS 매출은 1분기 231억원, 2분기 280억원을 기록하며 3분기는 292억원으로 예상되어 매 분기별로 성장이 기대된다.

엘엠에스의 XLAS. [사진=엘엠에스]

엘엠에스의 올해 1분기 매출액, 영업이익, 당기순이익은 각각 311억원, 77억원, 82억원으로 전년비 4.36%, 18.46%, 74.47% 증가했다.

엘엠에스는 1분기 호실적을 기록했다. 이는 고수익성 복합프리즘시트 XLAS가 신규 중저가 스마트폰에 채택되어 실적을 견인했다.

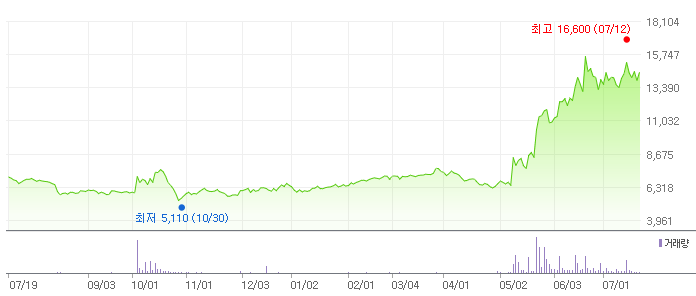

엘엠에스의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[073110,엘엠에스]

#종목[255440,야스]

#종목[108320,실리콘웍스]

#종목[036490,SK머티리얼즈]

#종목[046890,서울반도체]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>