Update2026.08.02 일

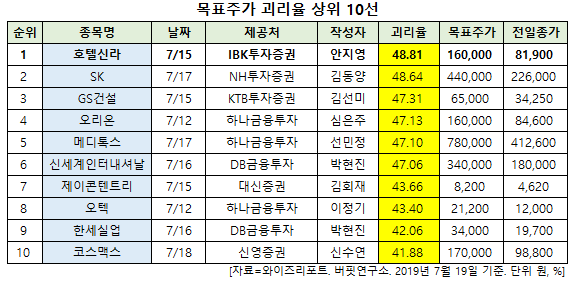

[한경탐사봇]최근 증권사에서 발표된 종목 가운데 호텔신라(008770)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

한경탐사봇의 탐색 결과 최근 1주일 동안 발표된 증권사 리포트 가운데 호텔신라의 목표주가 괴리율이 48.81%로 가장 높았다. 지난 15일 IBK투자증권의 안지영 애널리스트는 호텔신라의 목표주가를 16만원으로 제시하며 전일 종가(8만1900원) 대비 48.81%의 괴리율을 기록했다.

호텔신라가 목표주가 괴리율 1위를 기록한 가운데 SK(034730)(48.64%), GS건설(006360)(47.31%), 오리온(271560)(47.13%) 등의 순이다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표 주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

호텔신라는 면세(TR)부문, 호텔∙레저 부문을 영위하고 있다.

◆호텔신라, 최근 주가 하락 영향으로 괴리율 1위

호텔신라의 괴리율이 이처럼 높은 이유는 최근 주가가 하락하고 있기 때문이다. 이번 주가 하락은 1분기 일회성 이익의 2분기 적용이라는 시장의 과도한 기대감 때문으로 분석된다.

호텔신라의 최근 1년 주가 추이. [사진=네이버 증권]

호텔신라의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 1조3870억원, 843억원, 532억원으로 전년비 18.05%, 21.29%, 1.14% 증가할 것으로 전망된다.

호텔신라의 2분기에 대한 우려가 존재하는 가운데 2분기 및 하반기 실적은 중국 거래선 집중 효과로 오히려 긍정적일 것으로 예상된다. 이는 호텔 부문의 2분기 성수기 도래, 해외 공항의 개선, 대형 웨이샹(중국 보따리상) 거래 확대 때문이다.

또한 3분기 중 장충동 면세점 본점에 대한 영업 면적 확장이 예상되는 만큼 면세점 빅(big)3간의 본점 경쟁력 강화는 지속될 것으로 전망된다.

호텔신라의 신라면세점 서울점. [사진=호텔신라 홈페이지]

#기사분류[0104,종목분석]

#종목[008770,호텔신라]

#종목[034730,SK]

#종목[006360,GS건설]

#종목[271560,오리온]

#종목[086900,메디톡스]

#종목[031430,신세계인터내셔날]

#종목[036420,제이콘텐트리]

#종목[067170,오텍]

#종목[105630,한세실업]

#종목[192820,코스맥스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>