Update2026.08.02 일

[한경탐사봇]한국 주식 시장에 상장된 도로와 철도운송 관련주 가운데 1분기 영업이익증가율 1위 기업은 동양고속(084670)으로 조사됐다.

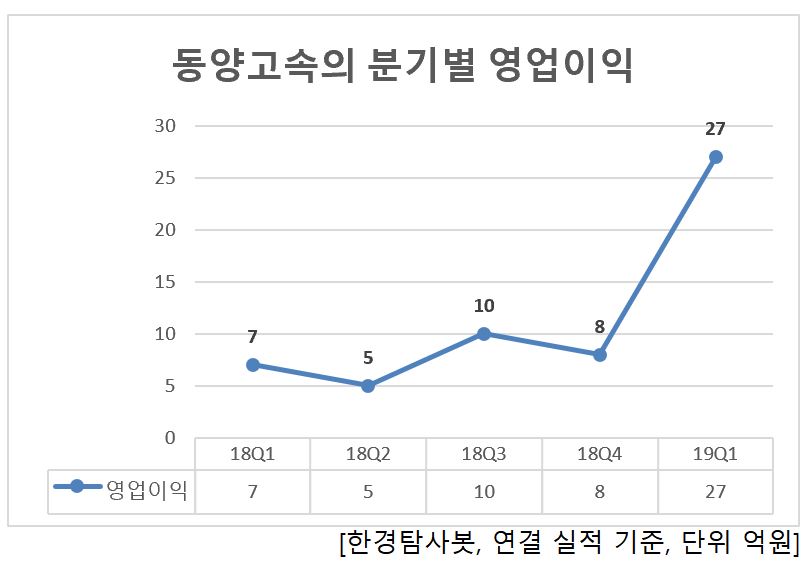

한경탐사봇의 탐색 결과 동양고속은 도로와 철도운송 업계에서 285.71%의 영업이익증가율을 기록했다. 이어 AJ네트웍스(095570)(62.79%), 레드캡투어(038390)(36.67%)의 순이다.

동양고속의 지난해 매출액, 영업이익, 당기순이익은 1323억원, 30억원, 14억원으로 전년 대비 각각 -6.77%, -49.15%, -177.78% 감소했다. 아산 분양 완료에 따라 분양매출액이 감소했다. 실적감소의 주요 원인은 국제유가 인상에 따른 원가부담이 증가했고 근로시간특례유예업종 제외에 따라 근로자를 추가 채용했기 때문이다.

◆동양고속, 1Q 고속버스 요금 인상과 유가하락으로 실적 UP

동양고속의 올해 1분기 실적성장의 주요 원인은 주요 사업인 고속버스의 요금이 6년마에 인상이 시행됐기 때문이다. 요금인상은 지난 2013년 이후 이루어지지 않았으나 고속버스운송사업자들의 인상요청으로 올해 3월 1일부로 7.95% 요금을 인상했다. 또한 국제유가의 하락으로 매출원가 중 유류비가 절감되어 전년 동기 대비 실적이 증가했다.

동양고속의 고속버스. [사진=동양고속 홈페이지]

동양고속은 여객자동차 운송사업(고속버스, 전세버스, 시외버스 운송 및 터미널 운영)을 주요 사업으로 영위하고 있다. 동사는 2018년 4분기 고속버스 보유현황을 기준으로 8개 고속버스 회사 중 시장 점유율은 약 17.7 %로 3위를 차지하는 중이다. 부동산개발업체인 동양고속산업, 출판업체 미자리온, 수익작물 재배 및 유통업체 서광을 연결대상 종속회사로 보유하고 있다.

동양고속의 최근 1년 주가 추이. [사진=네이버 증권]

#기사분류[0104,종목분석]

#종목[084670,동양고속]

#종목[095570,AJ네트웍스]

#종목[038390,레드캡투어]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>