Update2026.08.02 일

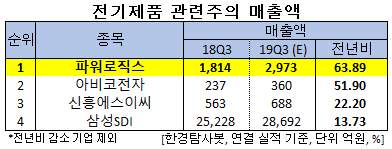

[한경탐사봇]한국 주식 시장의 전기제품주 가운데 올해 3분기 매출액 증가율 1위는 파워로직스(047310)로 조사됐다.

한경탐사봇의 탐색 결과 파워로직스의 올해 3분기 매출액은 2973억원으로 전년비 63.89% 증가할 것으로 예상된다. 이어 아비코전자(036010)(51.9%), 신흥에스이씨(243840)(22.2%), 삼성SDI(006400)(13.73%) 순이다.

올해 매출액은 1조1090억원으로 전년비 47.1% 증가할 것으로 예상된다.

파워로직스는 카메라모듈과 2차전지용 보호회로(PCM), 스마트모듈(SM) 제조업체다.

◆파워로직스, PCM이 실적 견인할 것

파워로직스는 3분기 출시 예정인 국내 최대 고객사의 신규 프리미엄 모델 카메라 모듈 메인 공급사로 선정이 기대된다.

또한 2차전지 모듈부문 주력제품인 PCM이 캐시카우(cash cow) 역할을 유지하고, 배터리 팩(PCAK)과 BMS(배터리관리시스템), 에너지저장장치(ESS) 시장 진출로 중장기 성장 모멘텀을 확보했다.

올해는 전기차와 ESS향 BMS 및 PACK 관련 신규 매출이 발생하는 매출 다각화의 원년이 될 것으로 전망된다. 이는 새로운 성장동력의 장착이라는 점에서 더 높은 기업가치를 인정 받을 것으로 예상된다.

파워로직스의 휴대폰용 PCM. [사진=파워로직스]

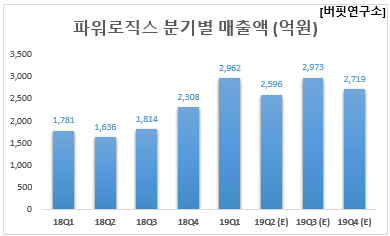

파워로직스의 올해 1분기 매출액, 영업이익, 당기순이익은 각각 2962억원, 148억원, 126억원으로 전년비 66.31%, 279.49%, 180% 증가했다.

파워로직스는 1분기 주요 고객사의 플래그십 모델 판매 호조세가 실적을 견인했다. 또 중가 스마트폰의 판매 확대와 동시에 카메라 모듈 스펙 상향으로 대당 판매 가격이 상승한 것에 기인한다.

파워로직스의 최근 1년 주가 추이. [사진=네이버 증권]

#기사분류[0104,종목분석]

#종목[047310,파워로직스]

#종목[036010,아비코전자]

#종목[243840,신흥에스이씨]

#종목[006400,삼성SDI]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>