Update2026.08.02 일

[한경탐사봇]한국 주식 시장에 상장된 백화점과 일반상점 관련주가운데 3분기 영업이익증가율 1위 기업은 신세계(004170)로 조사됐다.

한경탐사봇의 탐색 결과 신세계는 백화점과 일바상점 업계에서 33.33%의 영업이익증가율을 기록할 것으로 전망된다. 이어 BGF(027410)(12.68%), GS리테일(007070)(10.82%), BGF리테일(282330)(7.32%), 롯데쇼핑(023530)(3.62%)의 순이다.

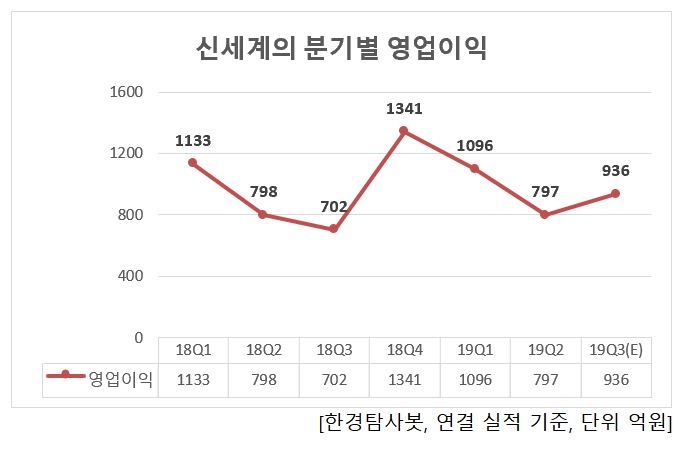

신세계의 올해 예상 영업이익은 4399억원으로 전년 대비 10.69% 증가할 것으로 예상된다.

신세계의 지난해 매출액, 영업이익, 당기순이익은 5조1857억원, 3974억원, 2849억원으로 전년 대비 각각 33.95%, 14.96%, 33.38% 증가했다. 신세계 실적 상승의 주요 원인은 연결계열회사의 매출과 수익성이 본격화됐기 때문이다.

◆신세계, 백화점과 면세점에서의 호조로 실적 UP

신세계의 올해 3분기 실적 상승의 주요 원인은 백화점과 면세점에서의 소비자 선호 증가호 기존점의 신장률이 고공성장 중이기 때문이다. 백화점과 면세점에서 중국 소비자들의 수입브랜드에 대한 선호도 증가로 매출호조세가 이어지고 있고, 하반기 신규면세점 오픈에 따른 기저효과를 고려하면 향후 중장기적 밸류에이션이 돋보인다.

신세계면세점 김해공항점. [사진=신세계 홈페이지]

신세계의 사업 영역은 백화점사업, 패션 및 라이프스타일, 화장품 제조 및 도소매사업, 면세점사업, 부동산 및 여객터미널업관광호텔업, 가구소매업으로 세분화된다. 신세계센트럴시티, 신세계동대구복합환승센터, 신세계인터내셔날, 까사미아, 서울고속버스터미널 등을 연결대상 종속회사로 보유하고 있다.

신세계의 최근 1년 주가 추이. [사진=네이버 증권]

#기사분류[0104,종목분석]

#종목[004170,신세계]

#종목[027410,BGF]

#종목[007070,GS리테일]

#종목[282330,BGF리테일]

#종목[023530,롯데쇼핑]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>