Update2026.07.06 월

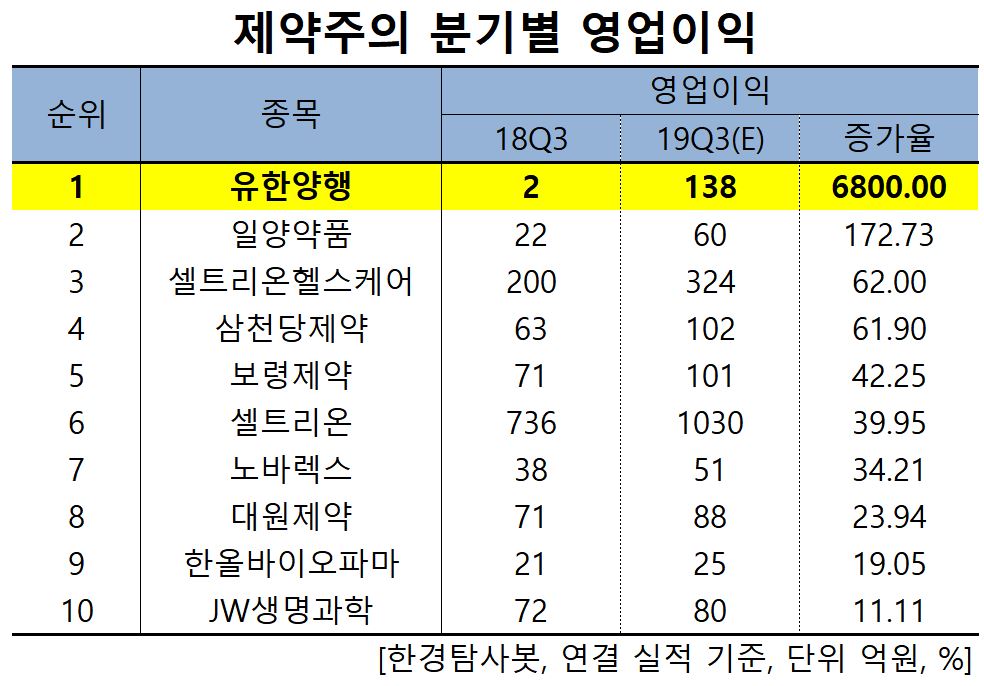

[한경탐사봇]한국 주식 시장에 상장된 제약 관련주 가운데 3분기 예상 영업이익증가율 1위 기업은 유한양행(000100)으로 조사됐다.

한경탐사봇의 탐색 결과 유한양행은 제약 업계에서 6800.00%의 영업이익증가율을 기록할 것으로 전망된다. 이어 일양약품(007570)(172.73%), 셀트리온헬스케어(091990)(62.00%), 삼천당제약(000250)(61.90%) 등의 순이다.

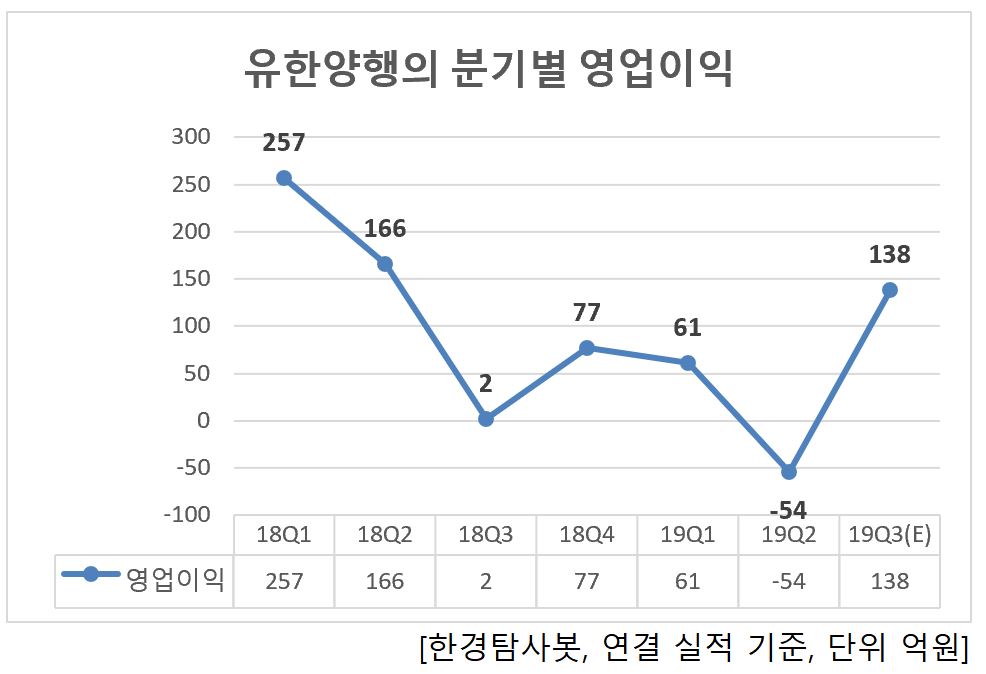

유한양행의 올해 예상 영업이익은 433억원으로 전년 대비 -13.57% 감소할 것으로 예상된다.

유한양행의 지난해 매출액은 1조 5188억원으로 전년 대비 3.87% 증가했다. 영업이익, 당기순이익은 501억원, 583억원으로 전년 대비 각각 -43.52%, -46.81% 감소했다. 매출액 증가의 원인은 지배회사 및 종속회사의 매출이 증가했기 때문이다. 실적 감소의 주요 원인은 연구개발비용의 증가, 매출원가 판관비 증가, 장기투자자산 처분이익 및 평가이익이 감소했기 때문이다.

◆유한양행, 3Q 블록버스터급 신약 도입으로 예상 실적 UP

유한양행의 올해 3분기 실적 상승의 주요 원인은 블록버스터급 신약의 도입을 통해 처방약 부문에서의 역성장을 탈피할 것으로 예상된다. 기술료 또한 얀센, 길리어드(분기별 16억원), 베링거잉겔하임(분기별 34억원 추정) 계약금이 인식되면서 최소 100억원에 가까운 기술료 수익이 발생할 것으로 예상된다.

유한양행의 오창공장. [사진=유한양행 홈페이지]

유한양행은 의약품, 화학약품, 공업약품, 수의약품, 생활용품 등의 제조 및 매매를 주요 사업목적으로 하고 있다. 약품사업부문의 주요 품목으로는 B형간염치료제 비리어드 외에도 트라젠타, 트윈스타, 아토르바, 프리베나, 삐콤씨 액티브 등이 있다.

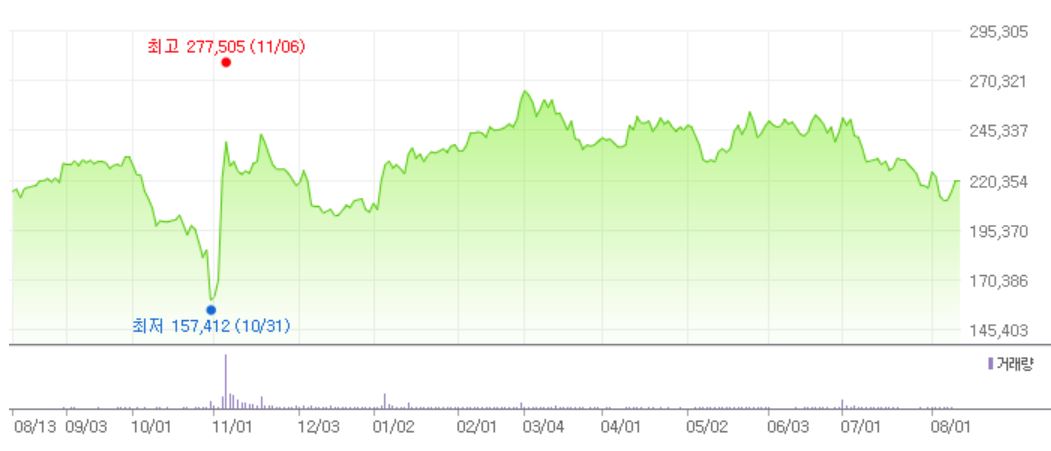

유한양행의 최근 1년 주가 추이. [사진=네이버 증권]

#기사분류[0104,종목분석]

#종목[000100,유한양행]

#종목[007570,일양약품]

#종목[091990,셀트리온헬스케어]

#종목[000250,삼천당제약]

#종목[003850,보령제약]

#종목[068270,셀트리온]

#종목[194700,노바렉스]

#종목[003220,대원제약]

#종목[009420,한올바이오파마]

#종목[234080,JW생명과학]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>