Update2026.07.06 월

[버핏연구소=오중교 기자] 유안타증권은 22일 클래시스(214150)에 대해 올해 3분기 소모품 매출액 증가에 따른 이익 레버리지 효과가 기대되나 투자의견과 목표주가는 제시하지 않았다.

유안타증권의 심의섭 애널리스트는 “클래시스는 HIFU(집속 초음파) 기술을 활용한 주요 제품 슈링크를 중심으로, 국내를 비롯해 해외 60여 개국 수출을 통한 고성장세를 지속 중”이라며 “시술 특성상 기능 대상이 넓은데다 인위적 삽입술 등에 비해 독성, 거부감, 부작용 등이 낮고, 안티에이징에 대한 니즈 및 시술 만족도 증가로 인지도가 확산되고 있다”고 설명했다.

이어 “병·의원들 간 고객 유인 수단으로도 이용되면서 국내 시술가가 큰 폭으로 낮아져 가격 측면에서도 대중화가 지속되고 있다”며 “아울러 시술 증가로 소모품(카트리지) 매출액 또한 고성장을 유지하고 있고, 시술 수요가 공급을 초과함에 따라 기기 도입을 시작하는 병·의원을 비롯해 기기 추가 도입이 큰 폭으로 증가하는 추세”라고 덧붙였다.

그는 “국내 HIFU 기기 및 시술 시장은 기술 대중화 및 인지도 확산으로 경쟁사가 많은 상황이나, 의사 신뢰도 및 고객 인지도, 만족도 측면에서 회사가 독보적인 지위를 유지하고 있다”며 “강남 대형 병원부터 수도권, 지방까지 확산돼 실적 성장이 지속될 것”이라고 전망했다.

또 “해외 시장에서도 회사 기기의 인지도는 지속적으로 상승하고 있으며 브라질을 비롯해 호주, 러시아 및 일부 동남아 국가 등에서 매출액 고성장이 확인되고 있다”며 “향후 의미 있는 매출액 비중을 차지하는 주요 국가로 발돋움 할 수 있을 것”이라고 분석했다.

한편 “카트리지 다양화를 통한 추가적인 소모품 매출액 성장 또한 가능할 것”이라며 “올해 초 침투 깊이와 팁 크기를 얇게 해 시술 편의성 및 효과를 증대시킨 눈가 전용 카트리지 ‘아이슈링크 엠에프2’ 등을 출시했고 볼, 턱 이외에도 눈가, 복부, 허벅지 등 시술 범위 확대에 따른 추가 성장 또한 기대된다’”고 판단했다.

클래시스는 피부미용 의료기기와 화장품 사업을 영위하고 있다.

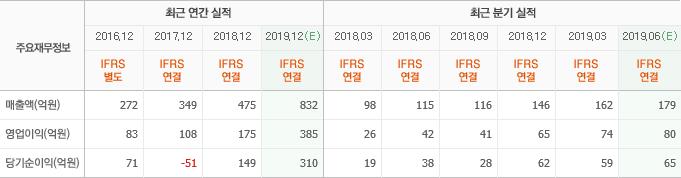

클래시스 최근 실적. [사진=네이버 금융]

ojk@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>